Мировая горнодобывающая отрасль переживает структурный сдвиг. Инвестиции в геологоразведку с нуля сокращаются, а деньги всё чаще направляют на расширение действующих предприятий. Это подтверждают данные последних лет: производство многих металлов продолжает расти, но новые рудники открываются всё реже. Парадокс объясняется просто — компании предпочитают вкладываться там, где они уже работают.

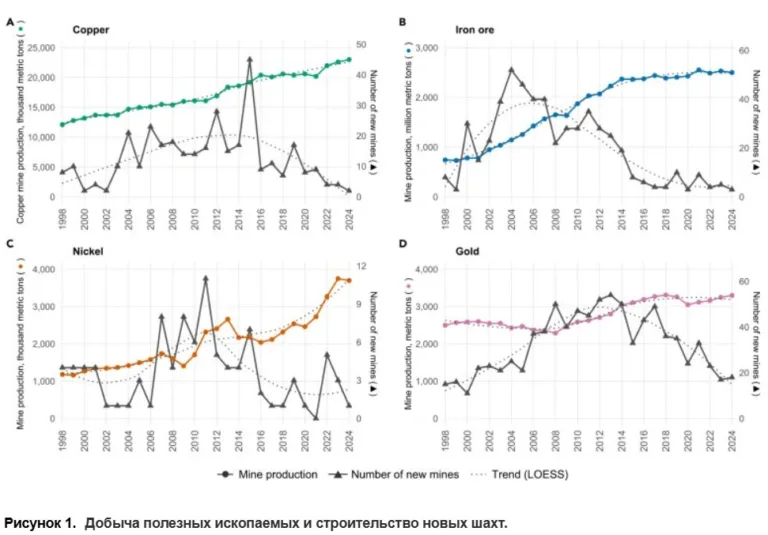

Пик ввода новых медных рудников пришелся на 2015 год. Для железной руды это начало 2000-х, для никеля — 2010–2012 годы, для золота — 2012–2014-й. После этих пиков количество новых проектов пошло на спад, однако объёмы добычи не упали, а выросли. Значит, идёт развитие старых предприятий. Компании расширяют карьеры, модернизируют фабрики, продлевают сроки эксплуатации.

Особенно заметен тренд на меди, железной руде и никеле. Там добыча всё больше концентрируется на крупных, давно работающих активах. У золота картина немного размыта из-за фрагментированности отрасли и короткого жизненного цикла рудников. Литий пока выбивается из общего ряда. Его роль в энергопереходе изменила структуру спроса, и рынок ещё не устоялся.

Переработка и вторичное использование пока не спасают. На долю вторичной меди приходится менее пятой части мировых поставок, а переработанного лития — и вовсе около 1%. Так что основной прирост дают именно существующие месторождения.

Перераспределение капитала хорошо видно в структуре инвестиций в геологоразведку. Крупные компании тратят на поиск новых месторождений всё меньше. По классификации S&P Global, разведку делят на три этапа: начальный (поиск с нуля), поздний (технико-экономическое обоснование) и околорудничный (доразведка на действующих площадях).

Общие расходы на геологоразведку с 2010 года колебались, достигнув пика в 2012-м, затем упали к 2016-му и стабилизировались на уровне около 6 миллиардов долларов в год. Но структура изменилась кардинально. В 2024 году почти 60% всех инвестиций ушло на околорудничную разведку. С 2016 года этот сегмент вырос на 130%. Вложения в начальную и позднюю стадии составляют лишь около 20% каждая и практически не растут в абсолютных цифрах.

Это означает, что компании сознательно избегают рисков, связанных с поиском новых месторождений мирового уровня. Такие открытия становятся редкостью. Вместо этого они предпочитают осваивать участки с уже готовой инфраструктурой, где ниже финансовые и регуляторные риски, а также меньше вероятность социального сопротивления.

Таким образом, отрасль консервирует свою сырьевую базу вокруг существующих активов. Это даёт стабильность здесь и сейчас, но создаёт риски для будущего. Рано или поздно запасы закончатся, а новых крупных месторождений, готовых прийти на смену, может не оказаться.

Источник: @Metals_Mining

Изображение: S&P Global