Глобальное потепление давно перестало быть абстрактной угрозой и большинство стран уже объявили о стремлении достичь Net Zero — состояния, при котором выбросы CO₂ полностью компенсируются его поглощением, и чистый баланс становится равным нулю. Кажется, что мы направляемся к будущему чистой энергии и экологичных технологий. Но за этой красивой целью скрывается парадокс: ветровые турбины, солнечные панели или электромобили не возникают из воздуха. Они сделаны из металлов — меди, лития, никеля, кобальта, алюминия и редкоземельных элементов.

Именно здесь климатическая повестка сталкивается с реальностью: спрос на эти металлы растет быстрее, чем их предложение. Всё больше сценариев указывает на приближающийся дефицит меди, лития и кобальта — уже в горизонте ближайших десятилетий.

Какие металлы становятся критическими — и почему мир всё чаще упирается не в технологии, а в физические ограничения материальной базы? Что обсуждают геологи и геофизики на Западе, когда говорят о Net Zero, «зелёной» энергетике и будущем металлов? Эти вопросы мы разбираем вместе с профессором Alan G. Jones (Dublin Institute for Advanced Studies), президентом ManoTick GeoSolutions Ltd.

Глобальное потепление: краткая история и реальные последствия

Разговор о глобальном потеплении начался задолго до того, как он стал частью политической и корпоративной повестки. Еще в конце XIX века учёные доказали, что углекислый газ способен удерживать тепло в атмосфере. В середине XX века появились первые систематические измерения концентрации CO₂, а с конца 1950-х годов эти данные фиксируются непрерывно. Они показывают простую динамику: по мере роста промышленности, транспорта и энергопотребления концентрация CO₂ в атмосфере стабильно увеличивается, а вместе с ней растет и средняя температура на планете.

Даже небольшое повышение средней температуры — это не «чуть теплее летом», а изменение привычных условий жизни. Жара, которая раньше считалась аномальной, становится регулярной: в городах всё чаще невозможно нормально работать днём без кондиционеров, растет число тепловых ударов, особенно среди пожилых и детей. Зимой, наоборот, погода становится менее предсказуемой: вместо стабильных морозов — резкие оттепели, гололед и аварии на дорогах.

Меняется и вода. В одних регионах всё чаще случаются короткие, но разрушительные ливни, когда за несколько часов затапливает дворы, подвалы и первые этажи. В других — затяжные засухи, из-за которых вводят ограничения на полив, дорожает еда и страдают фермеры. Лесные пожары становятся не «где-то далеко», а источником дыма, из-за которого закрывают школы, отменяют рейсы и людям советуют не выходить на улицу.

В итоге климат напрямую влияет на стоимость жизни, здоровье, безопасность и стабильность — поэтому государства и бизнес вынуждены учитывать климатические риски не из-за идеологии, а потому что игнорировать их становится слишком дорого.

Ледники по всему миру — от Альп и Скалистых гор до Гималаев и Аляски — стремительно сокращаются. По данным NASA, это один из наиболее наглядных и измеримых индикаторов изменения климата.

Источник: NASA, Glaciers Are Retreating

Цель Net Zero: цифры, сроки и реальная динамика выбросов

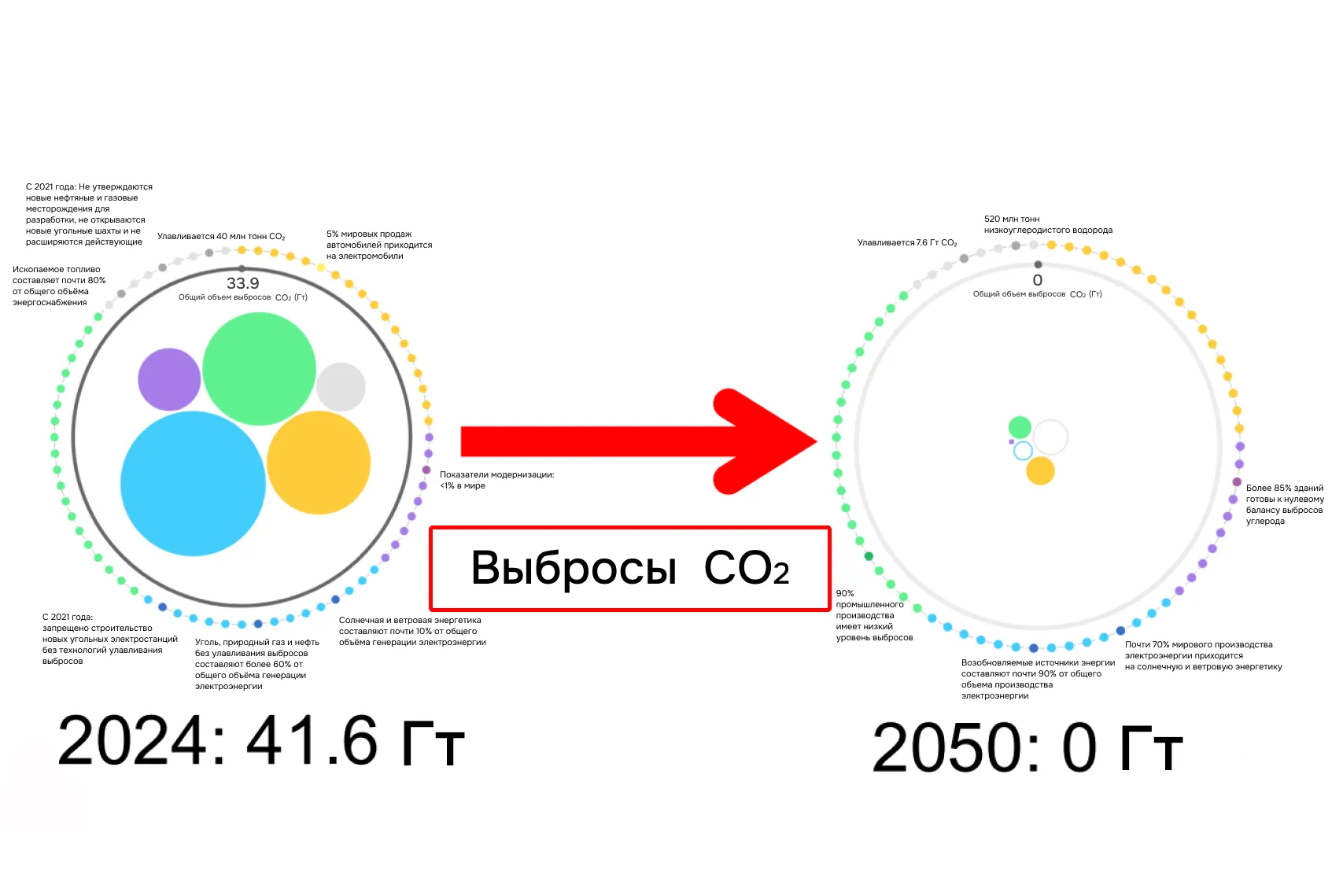

Цель Net Zero к 2050 году предполагает выход на нулевой баланс выбросов углекислого газа — ситуацию, при которой в атмосферу не поступает дополнительный CO₂. В 2023–2024 годах человечество выбрасывало порядка 41–42 гигатонн CO₂ в год, и это означает необходимость сократить почти весь этот объем в течение ближайших 25 лет — по историческим и технологическим меркам крайне короткий срок.

Фактическая динамика при этом остается неблагоприятной. Единственное заметное снижение глобальных выбросов за последние десятилетия произошло в 2020 году на фоне пандемии COVID-19. Уже в последующие годы выбросы не только восстановились, но и продолжили рост. В целом за последние годы глобальный тренд остается восходящим: суммарные выбросы увеличиваются, а не снижаются.

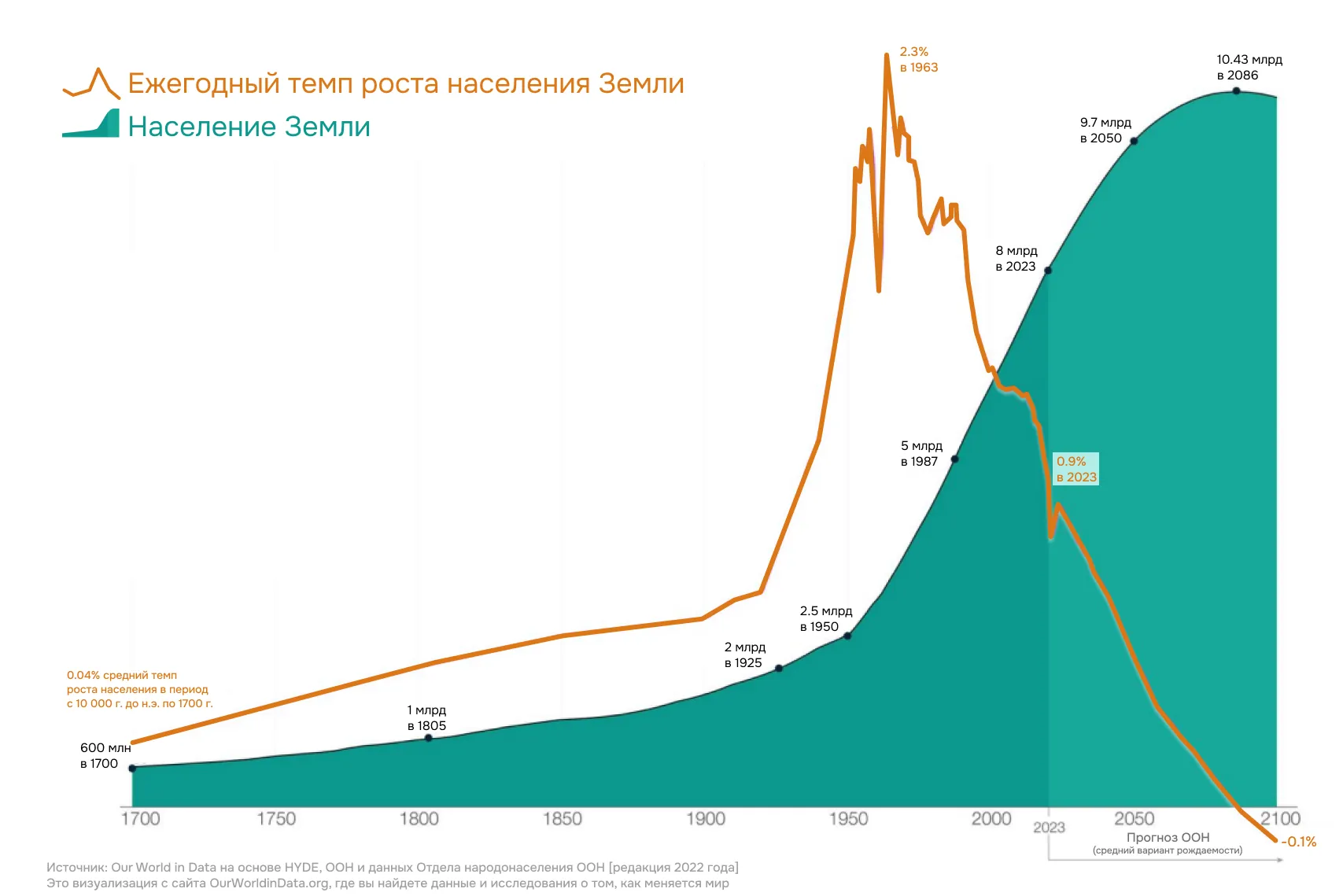

Дополнительное давление на климатическую повестку оказывает рост населения Земли. По демографическим прогнозам, численность населения мира может достичь пика около 10,5 млрд человек к концу XXI века. Рост населения сопровождается увеличением потребления энергии, особенно в развивающихся странах, где повышение уровня жизни напрямую связано с доступом к дешевой и надежной энергии. Это означает, что глобальный спрос на энергию в ближайшие десятилетия будет расти.

По оценке профессора Алана Джонса, в этом и заключается ключевое противоречие климатической политики:

Благородная цель Net Zero сталкивается с фундаментальными ограничениями. Рост выбросов и увеличение спроса на энергию на фоне демографических трендов формируют разрыв между заявленными климатическими целями и реальными социально-экономическими процессам

Справа: рост численности населения Земли и замедление темпов прироста: демография остаётся ключевым фактором роста энергопотребления и давления на климатическую систему.

Климатические цели и сценарии развития: что стоит за словами политиков

Сегодня климатические цели в той или иной форме задекларированы большинством стран мира. В отдельных случаях государства заявляют о достижении нулевого или близкого к нулю углеродного баланса — как правило, за счет сочетания низких собственных выбросов и высокой доли природных поглощающих экосистем.

В качестве таких примеров обычно приводят Бутан и Суринам, которые считаются углеродно-отрицательными, а также Исландию и ряд небольших стран с ограниченной промышленной базой. Десятки государств обозначили целевые ориентиры на 2030, 2040 или 2045 годы, часть — на более отдаленную перспективу, а некоторые пока не сформулировали официальную позицию.

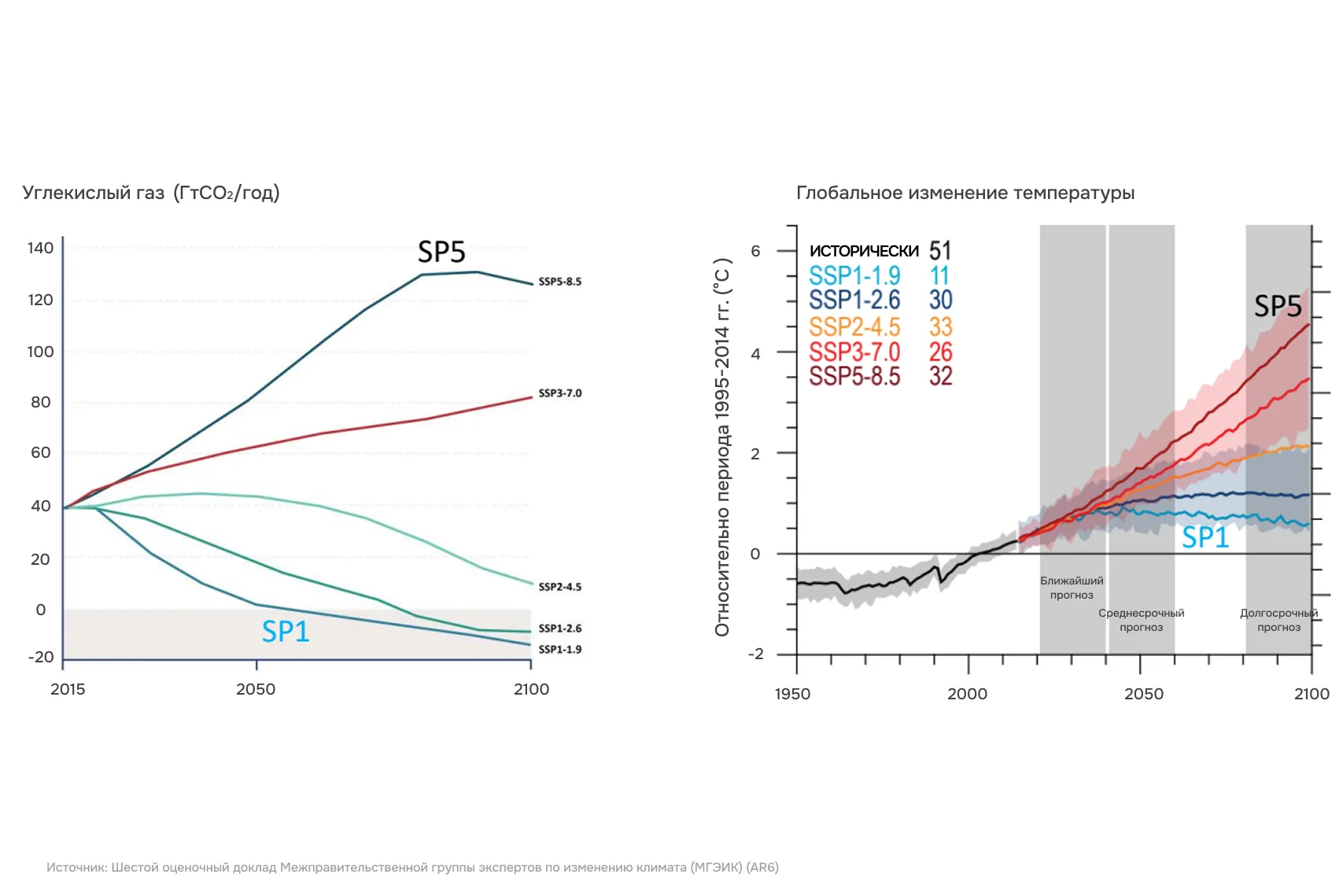

Для анализа того, как подобные цели могут быть реализованы на практике, в 2018 году была предложена концепция Shared Socioeconomic Pathways (SSP) — «совместных социально-экономических траекторий». В рамках этой модели рассматриваются разные сценарии глобального развития — от раннего и системного сокращения выбросов до инерционного сохранения текущей экономической и энергетической структуры.

Первый сценарий — SSP1, или путь устойчивого развития, который сами авторы называют «зелёным». Он предполагает ранние и жёсткие меры по сокращению выбросов: ускоренное закрытие угольных и газовых электростанций, быстрый рост ветровой и солнечной генерации, электрификацию транспорта и масштабную модернизацию электросетей.

С точки зрения технологий этот сценарий выглядит реализуемым, но он требует резкой перестройки инфраструктуры и привычного образа жизни в очень сжатые сроки. Но именно здесь возникает главное ограничение: энергетические системы, заводы и транспорт рассчитаны на десятилетия работы, а их ускоренная замена означает высокие затраты, рост цен на энергию и политически болезненные решения.

Поэтому уже сегодня «зелёный» сценарий сталкивается с сильным общественным и политическим сопротивлением — от массовых протестов против роста тарифов до лозунгов о необходимости «вернуться к дешевой и надежной энергии».

Противоположный сценарий — SSP5, предполагает сохранение текущей траектории развития с минимальными изменениями в экономике и энергетике. В этом варианте общественная адаптация проходит проще: не требуется быстро закрывать действующие электростанции, резко менять транспорт или пересматривать модели потребления. Однако именно здесь климатические цели фактически становятся недостижимыми.

При сохранении существующей структуры энергетики выбросы либо продолжают расти, либо снижаются слишком медленно, чтобы удержать потепление в пределах заявленных целей. Этот сценарий проще политически, но он практически гарантирует существенное превышение климатических ориентиров.

Разница между этими подходами наглядно проявляется в прогнозах по выбросам и температуре. При инерционном сценарии глобальные выбросы продолжают расти, и к концу века потепление может достичь порядка 5 °C. Даже при активных мерах, как отмечает профессор Алан Джонс, полностью избежать повышения температуры, по всей видимости, уже невозможно: текущие оценки указывают на движение мира к уровню около 2,6 °C. Тем не менее ранние и системные действия всё ещё могут ограничить дальнейший рост температуры и смягчить масштабы климатических последствий.

Это означает, что вопрос больше не в том, будет ли энергетический переход, а в том, за счёт чего и какими темпами можно снижать выбросы.

Энергетика как ключевой источник выбросов

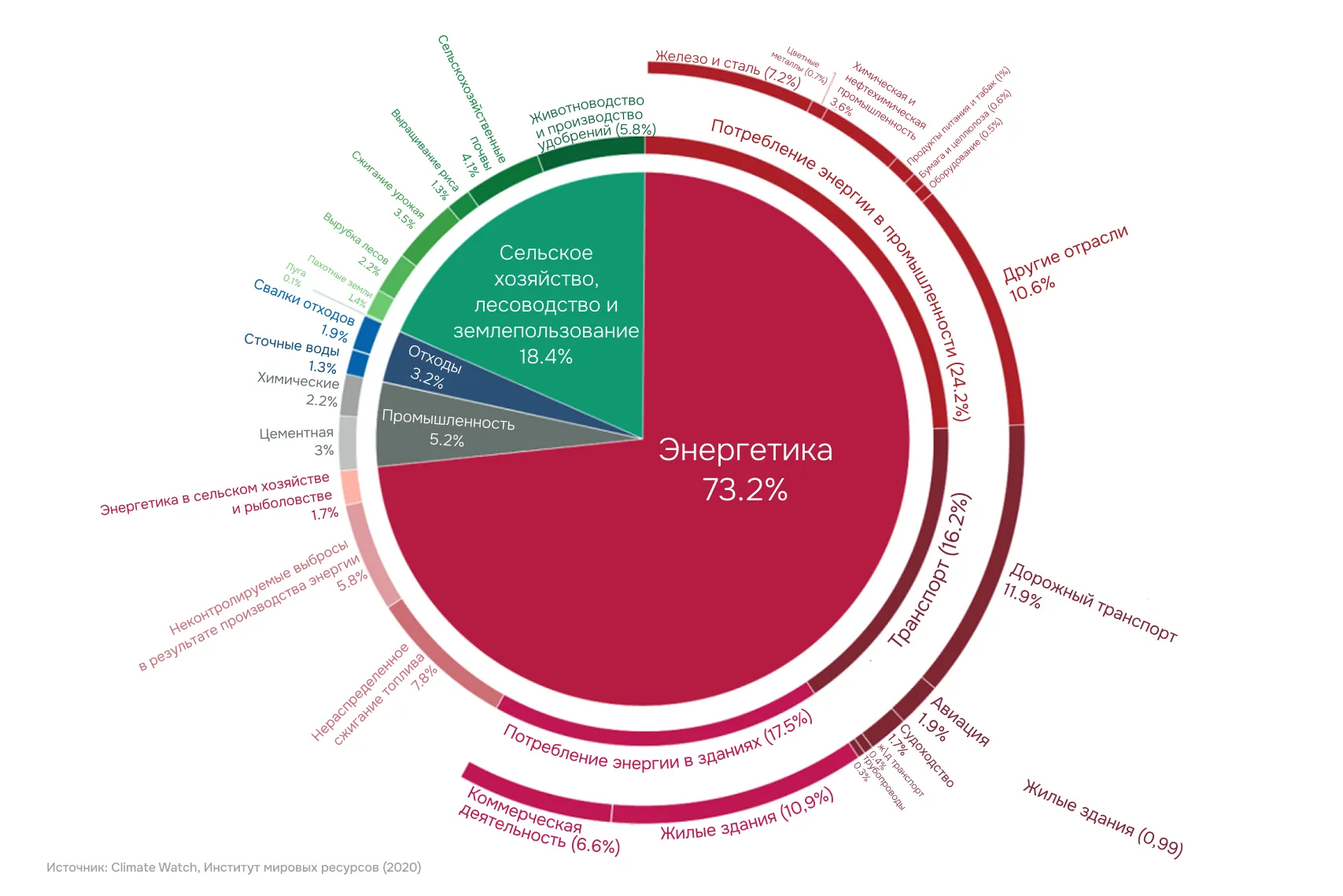

Основной источник антропогенных выбросов углерода — энергетика. На неё приходится порядка 70–75 % всех глобальных выбросов CO₂. Речь идёт об энергии, используемой в промышленности, транспорте, электроэнергетике и повседневной жизни — от отопления зданий до зарядки наших устройств. Другие сектора также вносят заметный вклад. На сельское и лесное хозяйство, а также землепользование приходится около 18–20 % выбросов, ещё 5–10 % дают промышленные процессы и отходы.

Однако именно энергетика остаётся крупнейшим и системообразующим источником выбросов. Без её трансформации достижение климатических целей в принципе невозможно.

Если посмотреть глубже, внутри самой энергетики распределение выглядит следующим образом:

- крупнейшая доля приходится на производство электроэнергии и тепла;

- транспорт — автомобили, грузовики, авиация и судоходство — дает порядка 20–25 %;

- ещё около 20 % связано с промышленным энергопотреблением.

Именно поэтому климатическая повестка практически всегда сводится к одному и тому же набору решений: отказ от сжигания угля, нефти и газа в пользу ветровой и солнечной генерации, электрификации транспорта и масштабного строительства новой энергетической инфраструктуры.

На уровне идей эта модель выглядит привлекательно. Возобновляемые источники энергии позволяют снижать прямые выбросы CO₂, а электрификация транспорта — сократить зависимость от ископаемого топлива. Однако у этого перехода есть сторона, которая гораздо реже попадает в фокус публичных дискуссий, — материальная.

Материальная сторона «зелёной» энергетики

Энергетический переход — это не только про источники энергии, но и про физические объекты: ветрогенераторы, солнечные панели, электромобили, аккумуляторы, электросети. Все они требуют больших объёмов металлов и минерального сырья, а значит — масштабного роста спроса на ресурсы, без которых «зелёная» энергетика просто не может существовать.

Один из самых наглядных примеров — ветровые электростанции. Производство одного ветрогенератора требует значительного объёма добычи уже на этапе получения исходных материалов:

- Чтобы получить редкоземельные элементы, необходимые для одного ветрогенератора, требуется извлечь около 2 тонн породы;

- для получения алюминия — еще порядка 3 тонн породы;

- для меди — около 5 тонн породы.

Иными словами, только для одного — одного — ветрогенератора необходимо извлечь десятки тонн горной массы. Эти цифры позволяют представить масштаб добычи, который требуется для строительства всех ветровых установок, необходимых для сценария удержания глобального потепления ниже 2 °C.

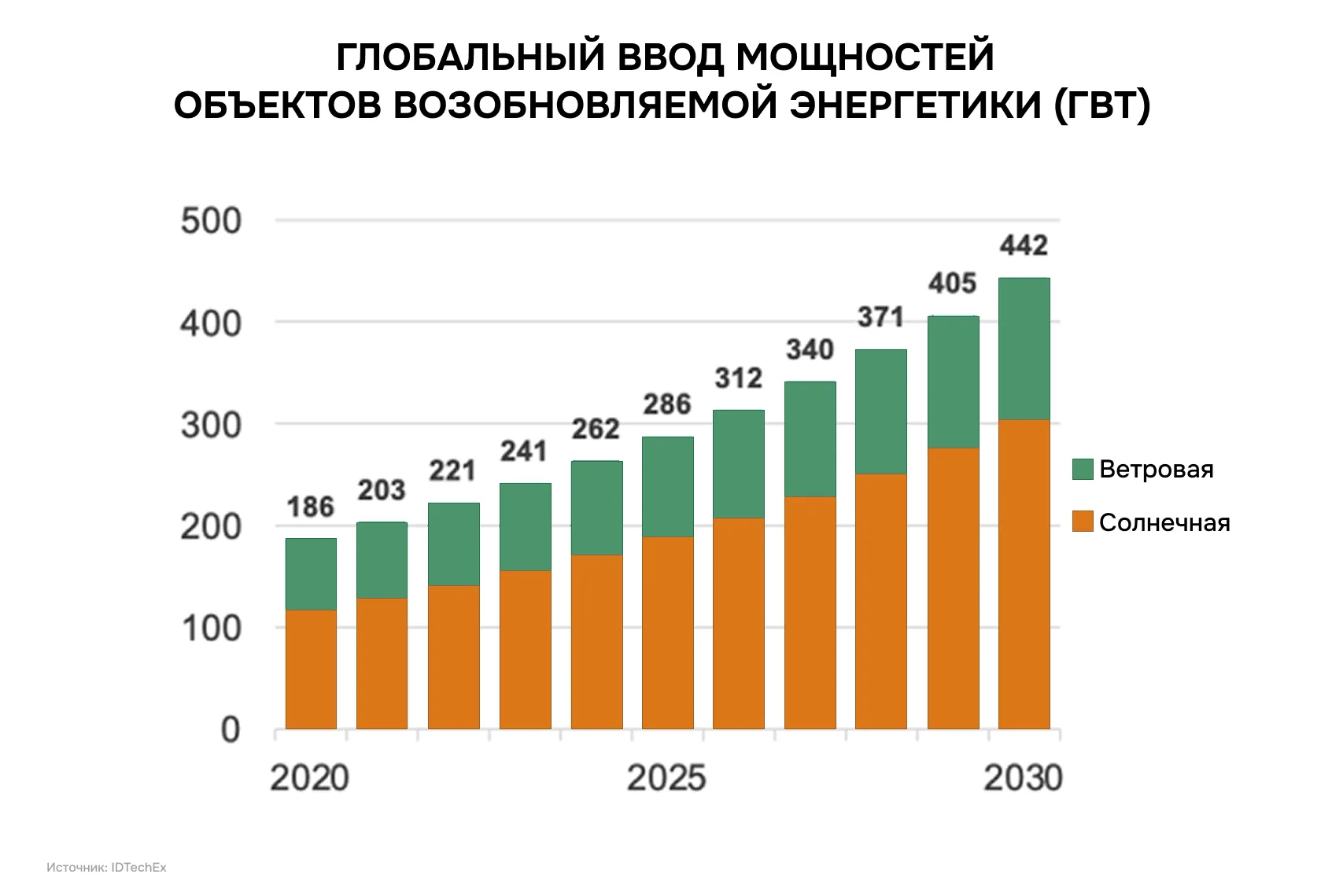

Рост масштабов становится еще более очевидным, если взглянуть на прогнозы по вводу новых мощностей возобновляемой энергетики. По оценкам, основанным на данных 2020 года, уже запланированные на тот момент ветровые и солнечные электростанции должны были обеспечить почти трехкратный рост установленной мощности.

Справа: рост установленной мощности солнечной и ветровой энергетики в мире до 2030 года.

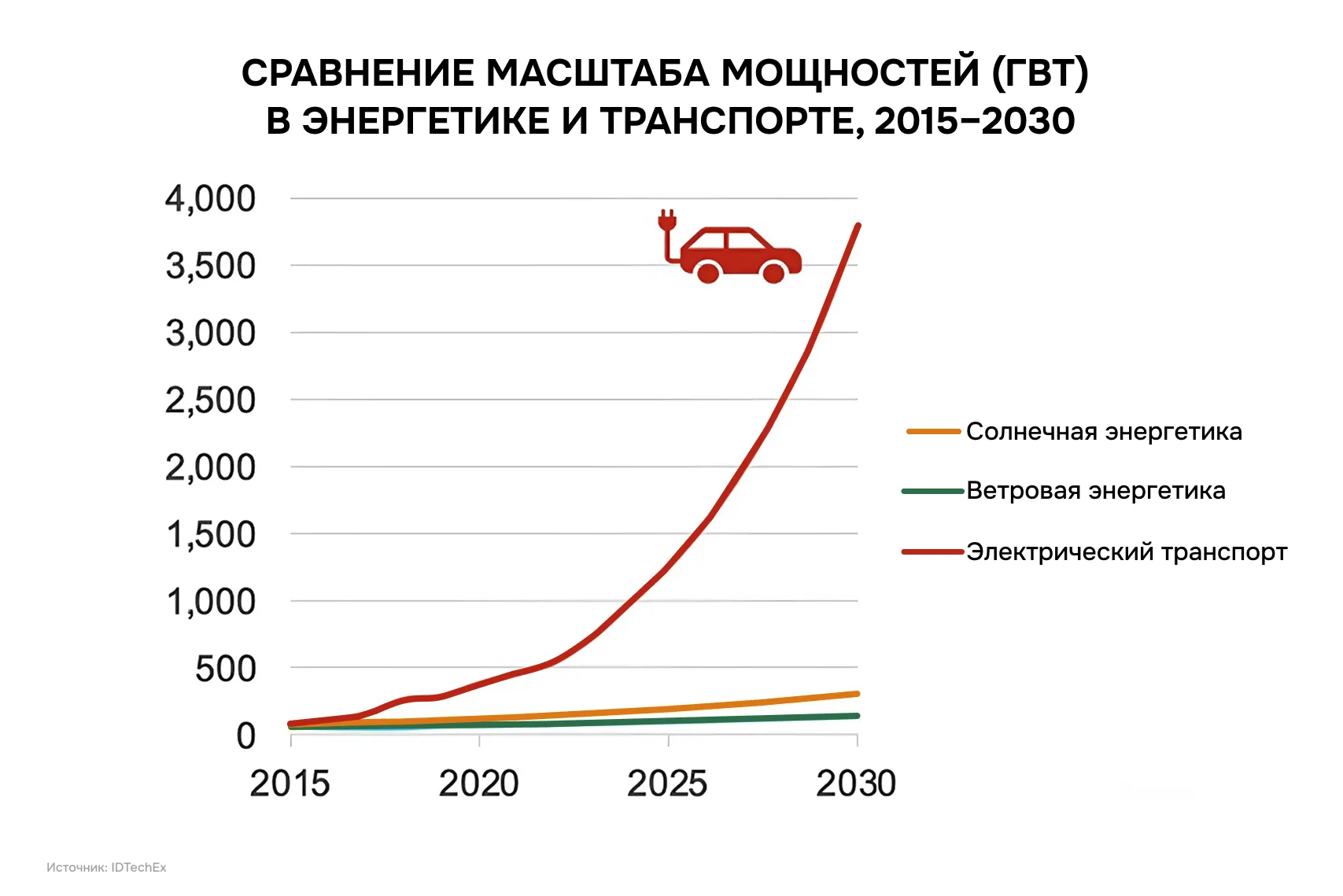

Однако при массовом переходе на электрический транспорт картина меняется радикально. Прирост энергопотребления, связанный с электромобилями, многократно превышает вклад ветровой и солнечной энергетики вместе взятых — примерно в десять раз. Электрификация транспорта означает не только рост энергопотребления, но и резкое увеличение спроса на материалы. Причина — в высокой материалоемкости самих транспортных средств, прежде всего по ключевым металлам, например, меди

Для сравнения:

- автомобиль с двигателем внутреннего сгорания содержит около 9 кг меди;

- гибридный автомобиль — порядка 40 кг;

- батарейный электромобиль — около 83 кг меди.

Таким образом, электромобиль требует почти в десять раз больше меди, чем автомобиль с ДВС.

Сегодня в мире эксплуатируется около 1,4 млрд транспортных средств — примерно 1 млрд легковых автомобилей и около 400 млн грузовиков и автобусов. При среднем сроке службы автомобиля около 14 лет это означает выпуск порядка 100 млн новых машин в год, что подтверждается статистикой допандемийных лет.

Если предположить, что все эти автомобили будут электрическими, только для их производства потребуется около 15 мегатонн меди ежегодно. При текущем уровне переработки меди — около 55 %, который уже считается высоким и не может быть радикально увеличен, это означает необходимость добывать примерно 7 мегатонн новой меди в год — только для электромобилей.

Справа: переход на электрический транспорт радикально увеличивает потребность в меди — одном из ключевых металлов энергетического перехода.

Сколько меди нужно «зелёному» переходу

В «дорожной карте» Net Zero–2050 заложен целый набор промежуточных целей и этапов. Уже сейчас становится очевидно, что выполнить их будет крайне сложно. Так, согласно этому плану, к 2030 году 60 % всех новых автомобилей, выходящих на дороги, должны быть электрическими (60 млн. автомобилей).

Чтобы реализовать эту цель, уже к 2030 году потребуется дополнительно около 4 мегатонн новой меди в год — сверх того объема, который добывается сегодня. Отсюда возникает ключевой вопрос: сколько меди мы производим сейчас и сколько нам действительно потребуется?

Если учесть ожидаемый рост потребления меди в солнечной энергетике — с 0,6 до 2 мегатонн в год, а также спрос со стороны наземной и морской ветроэнергетики, то совокупная потребность этих секторов вырастет примерно с 1 до 3 мегатонн в год. Даже если предположить, что половину этого объёма удастся покрыть за счёт переработки, остается необходимость добывать около 1 мегатонны новой меди ежегодно только для солнечной и ветровой генерации.

Отдельная и часто недооценивается статья — энергетическая инфраструктура. Сегодня в мировых электросетях «зашито» порядка 150 мегатонн меди, а срок службы такой инфраструктуры составляет около 40–45 лет. Это означает, что уже к 2030 году потребуется заменить около 20 мегатонн сетевой меди, и ещё 20 мегатонн — к 2040 году.

В результате суммарная картина выглядит следующим образом:

- около 7 мегатонн меди в год требуется для электромобилей;

- еще 1 мегатонна — для солнечной и ветровой энергетики;

- порядка 2 мегатонн — для обновления электросетей.

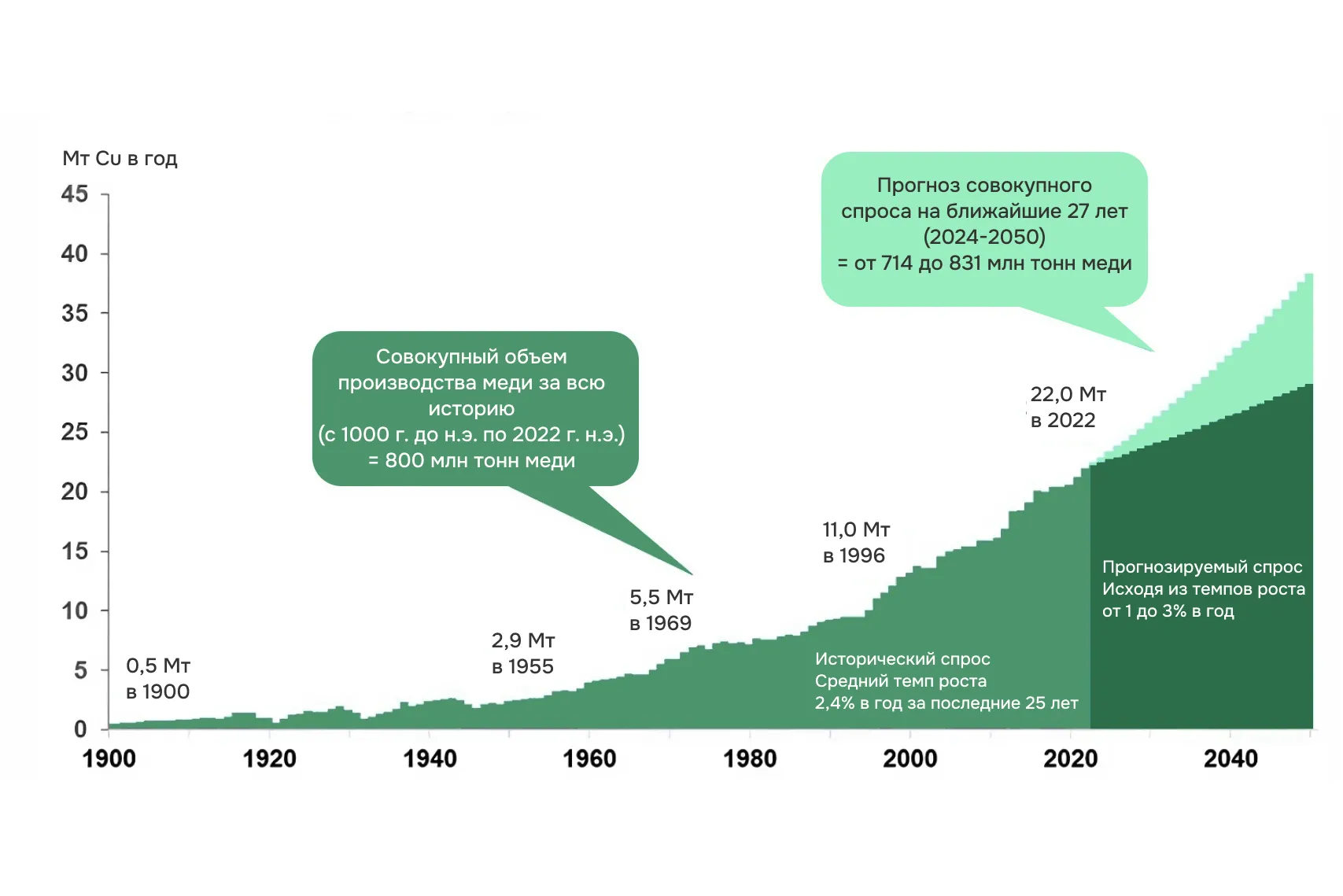

Итого — около 10 мегатонн меди в год только для этих направлений. Для сравнения: сегодня мировая добыча меди составляет порядка 21–22 мегатонн в год. Однако, чтобы покрыть уже перечисленные потребности, производство необходимо увеличить как минимум до 30 мегатонн в год — и это без учёта других отраслей экономики.

Историческая динамика лишь усиливает масштаб проблемы. Глобальный спрос на медь практически удваивается каждые 20–30 лет. По различным прогнозам, к 2035 году мировое производство должно вырасти примерно до 35 мегатонн, а к 2050 году — до 40–50 мегатонн в год.

Иными словами, в ближайшие 25 лет человечеству предстоит добыть больше меди, чем было добыто за всю предыдущую историю — если мы действительно намерены приблизиться к целям Net Zero хотя бы с точки зрения одного, но ключевого металла.

Критические металлы: ресурсная сторона энергетического перехода

Энергетический переход меняет не только объемы потребления отдельных металлов, но и саму структуру спроса на минеральные ресурсы в целом. Современные энергетические и цифровые технологии опираются уже не на ограниченный набор «классических» материалов, а на десятки элементов периодической таблицы — от базовых до редких и технологически специфичных.

Именно поэтому в последние годы в международной повестке закрепилось понятие «критические металлы и минералы» — элементов, без которых невозможно ни развитие низкоуглеродной энергетики, ни поддержание современной технологической инфраструктуры.

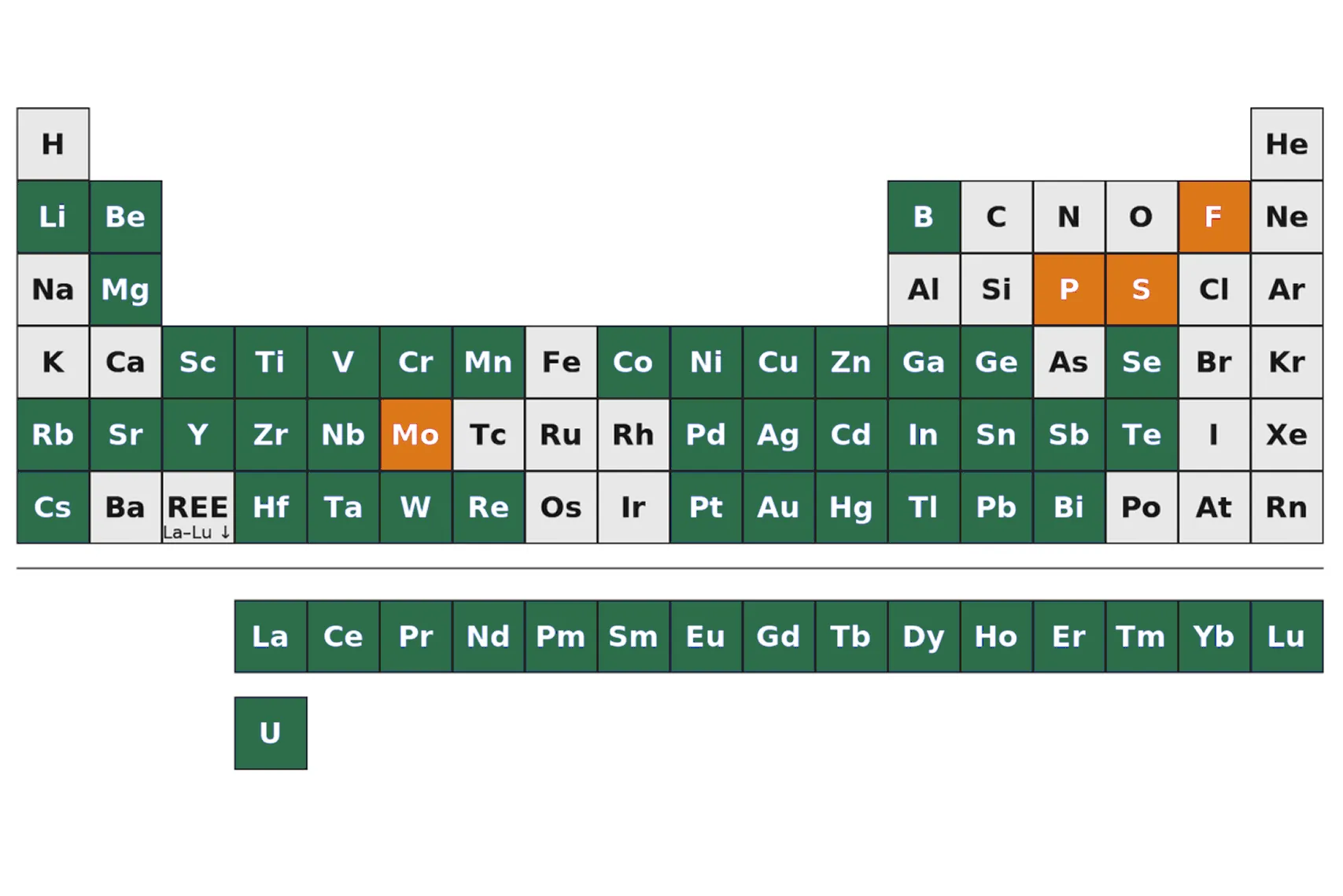

Ещё в 2017 году разные страны по-разному определяли, какие элементы считать критически важными. США, Европейский союз, Япония и Австралия имели собственные перечни, которые заметно отличались друг от друга.

Однако за прошедшие годы произошла быстрая консолидация подходов. К 2025 году списки критических металлов для США, ЕС, Японии, Австралии и Канады практически совпали. По оценкам исследователей, более половины — а в ряде работ до двух третей — всей таблицы Менделеева сегодня относится к категории критически важных металлов и минералов.

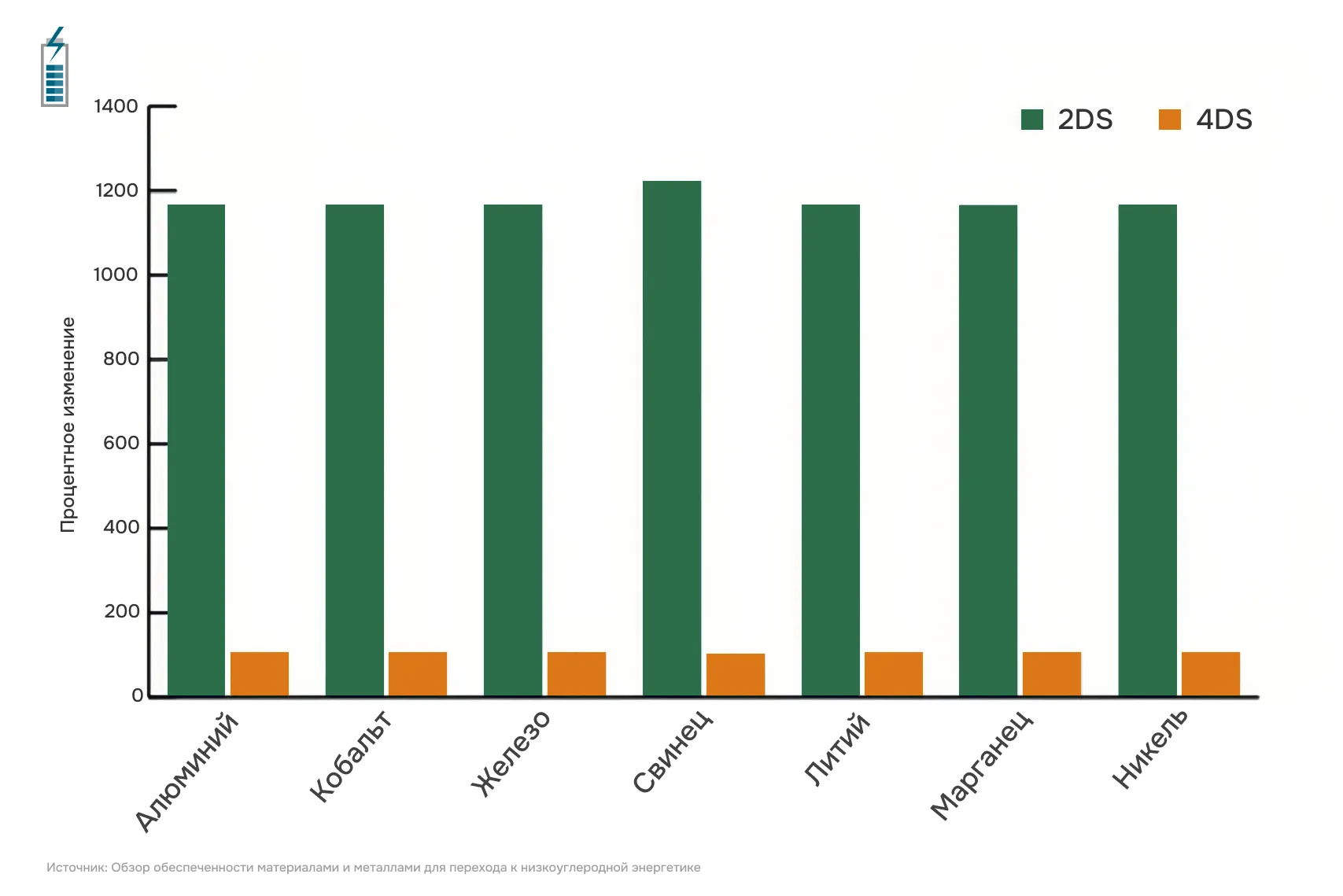

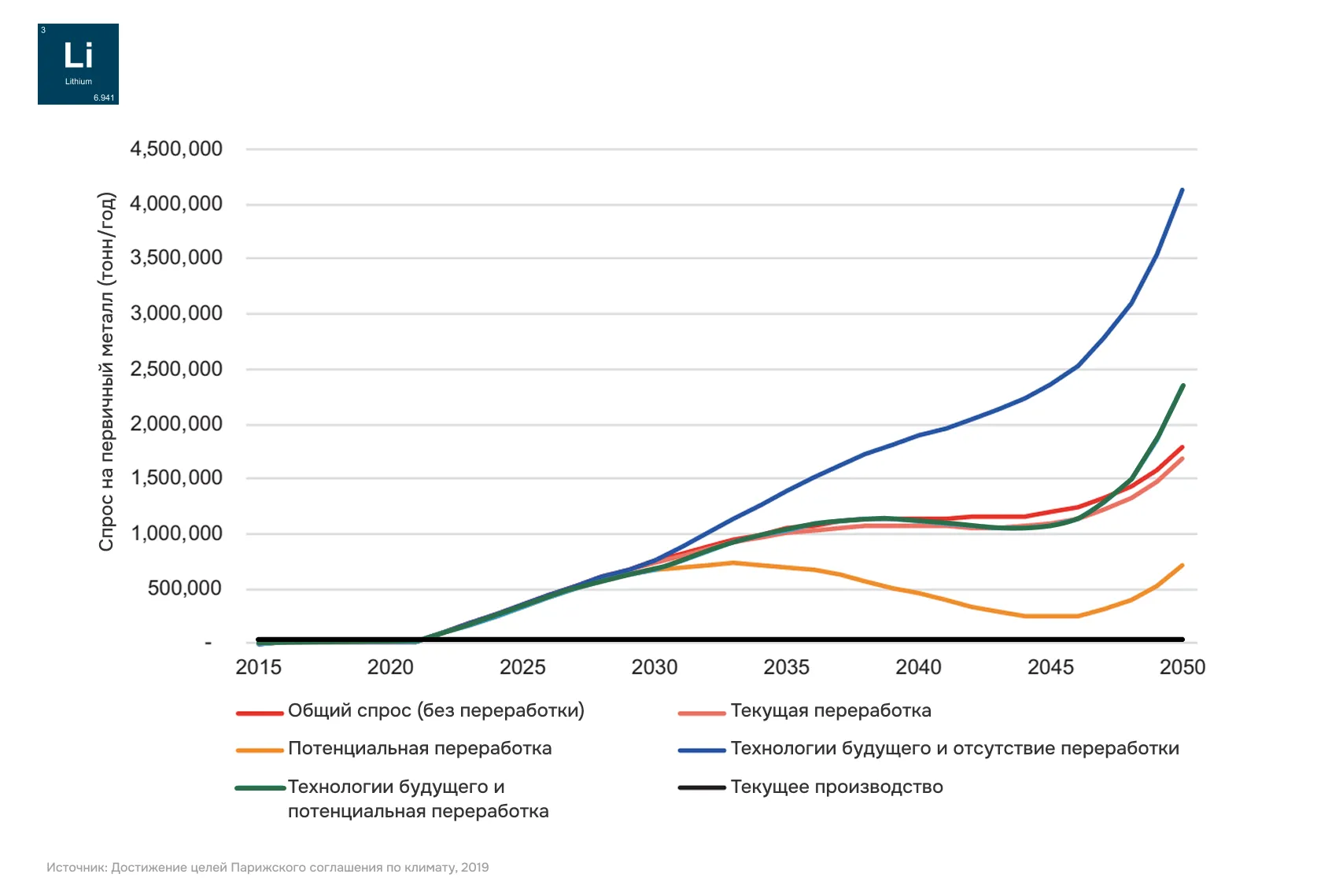

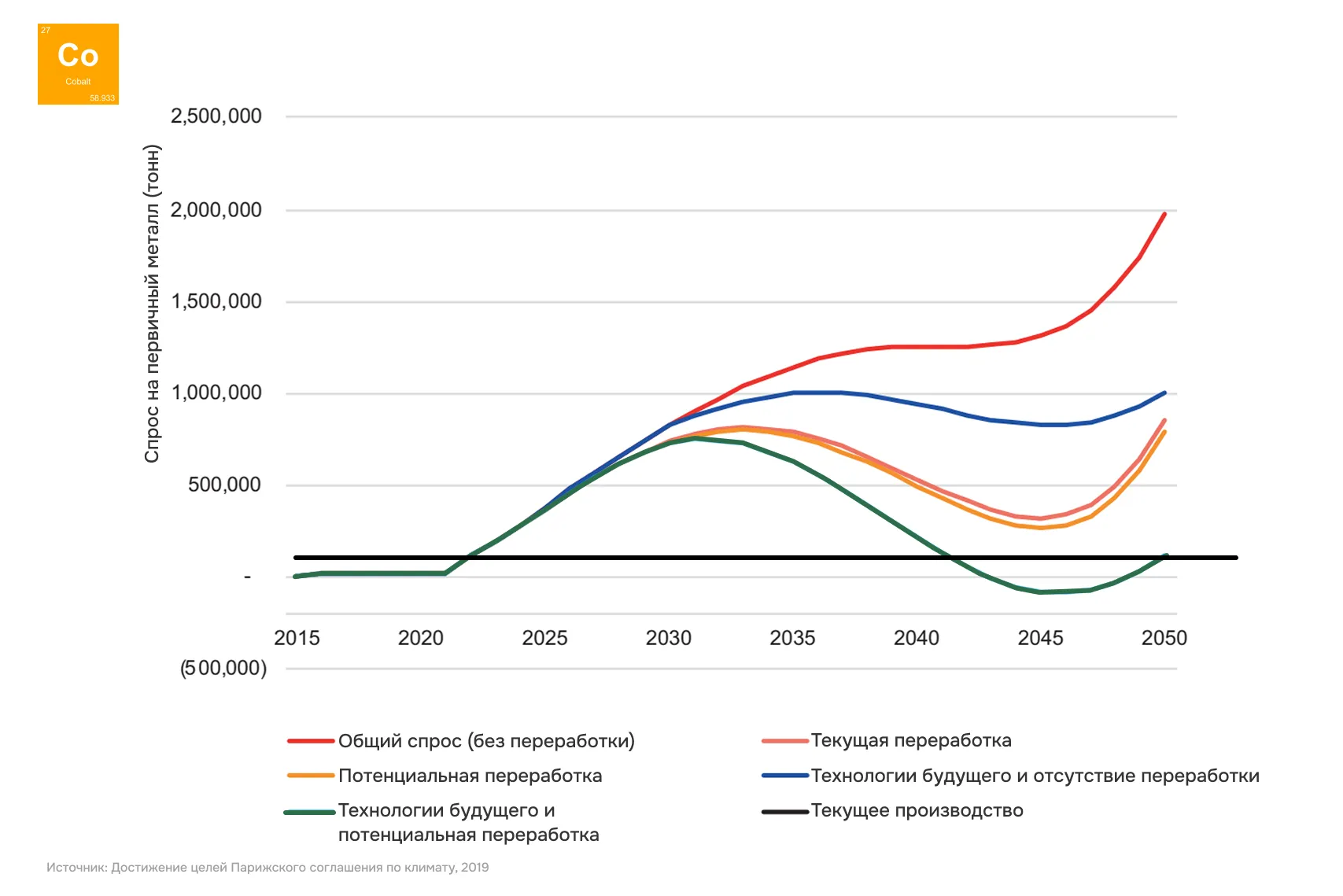

По разным оценкам, для реализации сценариев сдерживания глобального потепления добычу лития необходимо увеличить примерно в 20 раз по сравнению с текущим уровнем, кобальта — в 4 раза, а по меди, никелю, марганцу и ряду других элементов также требуется кратный рост. Конкретные цифры различаются от исследования к исследованию, но вывод у всех одинаков: потребности растут не постепенно, а скачкообразно.

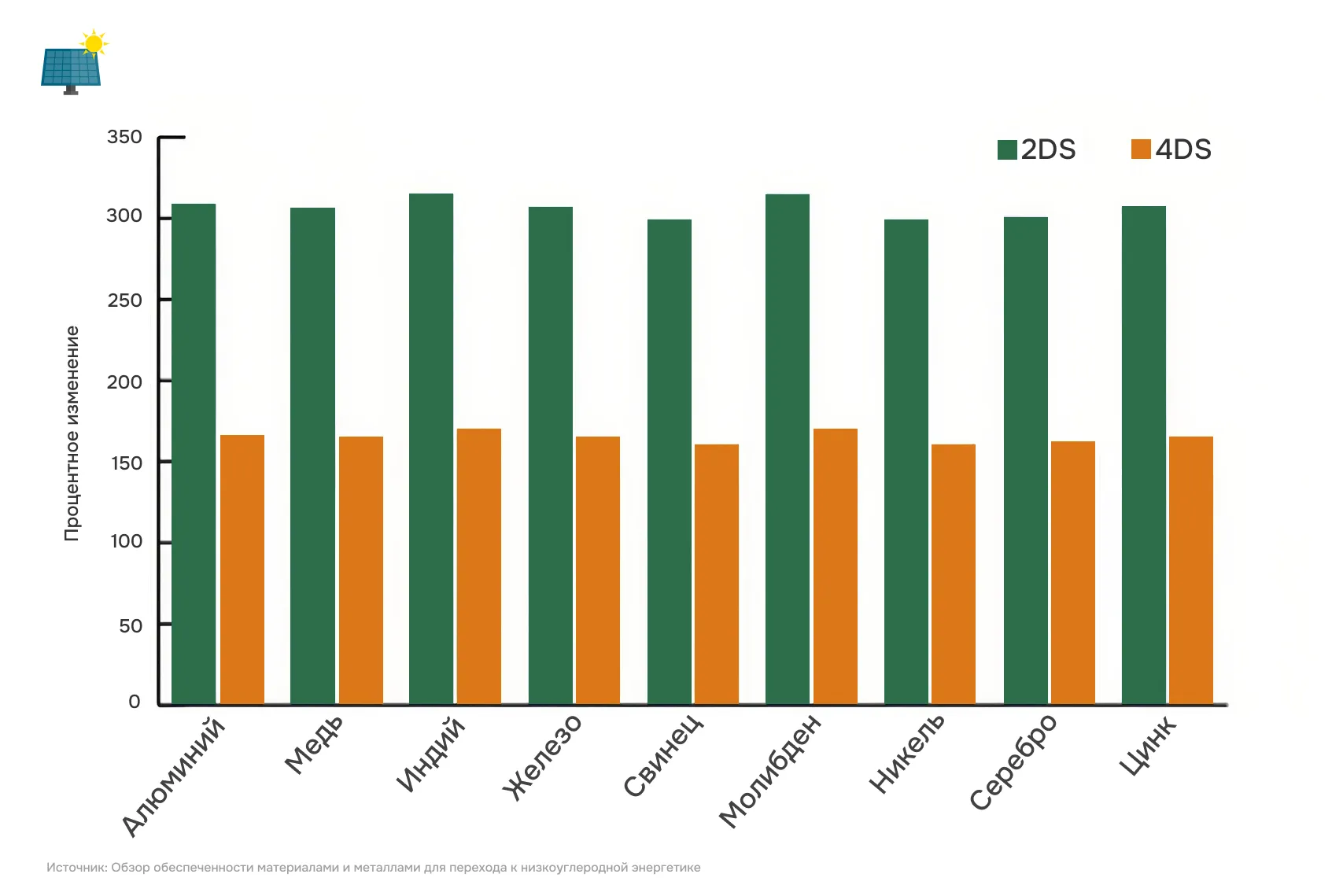

Особенно наглядно это проявляется в технологиях хранения энергии и возобновляемой генерации. Для производства литий-ионных аккумуляторов, необходимых при сценарии потепления ниже 2 °C, потребуется добывать в разы больше алюминия, меди, лития, никеля и марганца, чем сегодня. Аналогичная ситуация наблюдается и в солнечной энергетике: без кратного увеличения добычи алюминия, меди, индия и других элементов энергетический переход оказывается недостижимым.

Таким образом, вопрос критических металлов — это не частная проблема отдельных элементов, а структурный вызов энергетическому переходу в целом.

Справа: Рост спроса на металлы для солнечной энергетики — производства фотоэлектрических панелей и сопутствующей инфраструктуры.

Переработка не спасает

На первый взгляд может показаться, что проблему дефицита критических металлов можно решить за счёт переработки. Однако в реальности потенциал рециклинга быстро упирается в физические и технологические ограничения.

Для меди уровень переработки сегодня составляет около 55 % — и это уже близко к практическому потолку. Существенно увеличить эту долю в ближайшие десятилетия практически невозможно: большая часть меди надолго «запирается» в инфраструктуре — электросетях, зданиях, транспорте — с жизненным циклом в десятки лет.

С другими критическими металлами ситуация еще сложнее. Многие из них:

- либо вообще не перерабатываются,

- либо теряются в процессе использования и утилизации из-за малых концентраций и технологических ограничений.

Даже при максимально оптимистичных сценариях переработки модели показывают, что:

- дефицит лития становится вероятным уже в период 2030–2035 годов,

- дефицит кобальта ожидается в интервале с середины 2020-х до 2040 года.

Иными словами, переработка может лишь частично смягчить проблему, но не способна заменить необходимость поиска и добычи новых месторождений. В контексте энергетического перехода рециклинг — это вспомогательный инструмент, а не системное решение.

Без металлов не будет новой экономики

Глобальное потепление признано научным фактом, а энергетика — его основной причиной. Именно поэтому мир говорит о Net Zero и энергетическом переходе. Однако за этими формулами стоит простая физическая реальность. Ветрогенераторы, солнечные панели, электромобили, аккумуляторы и новые электросети состоят из конкретных металлов. Их нельзя «назначить» политическим решением, заменить декларациями или компенсировать одной лишь переработкой.

Эти технологии не возникают из воздуха и не существуют вечно: их необходимо постоянно производить, обновлять и масштабировать. А значит — снова и снова добывать металлы, из которых они сделаны. Даже при максимальной переработке мир неизбежно столкнется с дефицитами меди, лития, кобальта и других критических элементов уже в ближайшие десятилетия. Все сценарии сходятся в одном: без новых месторождений энергетический переход физически невозможен.

Энергетический переход — это ресурсный проект. Он требует не только новых технологий и климатических стратегий, но и масштабного, системного наращивания минеральной базы — через геологоразведку, добычу и ответственное недропользование.

В следующей статье мы разобрали главный практический вопрос: в каких масштабах миру действительно придётся наращивать добычу, где можно найти эти ресурсы, и кто окажется способен — или не способен — обеспечить этот рост.

Фото обложки: фермер на солнечной электростанции в автономном уезде Вэйнин (провинция Гуйчжоу, Китай), 3 июля 2025 года. Источник: Xinhua / Tao Liang