Каждый год из недр поднимается больше 4 трлн кубометров газа — хватит, чтобы заполнить подземные хранилища Европы 36 раз. Почти половина добываемого топлива в руках США, России, Китая и Ирана. В этом материале объясняем, почему мировые лидеры по добыче держат газовый рынок под контролем — благодаря большим запасам, современным технологиям и долгосрочным контрактам — и что может изменить ситуацию.

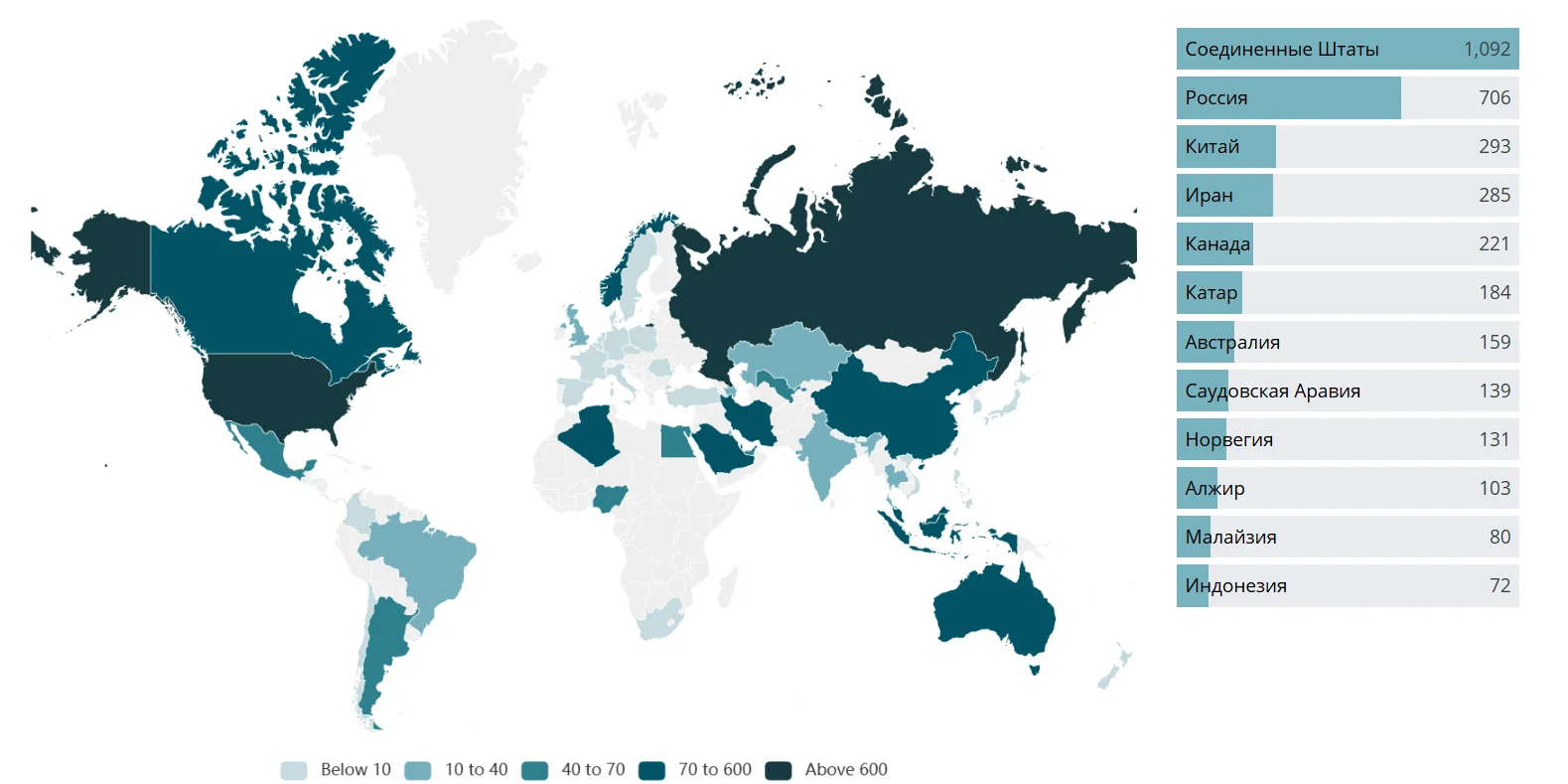

Топ-10 стран-лидеров по добыче газа

В 2024 году мировая добыча газа обновила максимум на 1,2% — немного на первый взгляд, но в реальности это плюс десятки миллиардов кубометров. Топливо остается востребованным несмотря на тягу к «зеленой» энергетике: если в 1980 году все страны мира выкачивали 1,46 трлн м³ газа, то сегодня — в три раза больше. Основной рост пришелся на Северную Америку и Ближний Восток. Например, в США за счет газа вырабатывается более 40% электричества, при этом растет спрос на голубое топливо в промышленности (химия, производство удобрений, металлургия).

В топ-10 вошли страны-лидеры по добыче природного газа, которые поставляют на рынок больше топлива, чем остальные. США удержали первое место и подняли из недр 1092 млрд м³ — это самый высокий показатель в истории страны. Россия сохранила вторую позицию: около 706 млрд м³, прибавив к цифрам 2023 года примерно 7%.

Китай со своими 293 млрд м³ закрепился в топ-5 благодаря стабильному росту внутреннего спроса и добыче в новых провинциях. При этом он немного обогнал Иран, который в 2024 году обновил исторический максимум (285 млрд м³).

Остальные страны лидеры по добыче газа обеспечили серьезную долю глобальных поставок — особенно на фоне растущего потребления в Азиатско-Тихоокеанском регионе (АТР). За последние десять лет эти страны стали расходовать примерно на четверть больше энергии, чем раньше, и сейчас на них приходится около 50% всего мирового спроса. Контракты с Индией, Южной Кореей и Китаем (крупнейшими потребителями после США) влияли на направления поставок СПГ и трубопроводного газа в 2024 году.

Чтобы понять, кто усиливается, а кто теряет позиции, важно разобраться, что стоит за лидерством каждой страны: технологии, ресурсы или экспортная инфраструктура.

Почему одни страны — лидеры по добыче нефти и газа, а другие нет

Лидеры по добыче газа держатся в топе благодаря разным моделям развития. США сделали ставку на технологии. Сланцевые месторождения Барнетт, Хейнсвилль, Ютика, Пермский бассейн обеспечили стране более 70% прироста добычи за последние десять лет. Горизонтальное бурение и высокая скорость запуска новых скважин (от двух до четырех недель в сравнении со сложными проектами на шельфе, на подготовку которых может уйти до года) позволяют американским компаниям мгновенно реагировать на цены и удерживать добычу выше 1 трлн м³ в год.

У стран с крупнейшими запасами логика другая. Их преимущество в масштабах ресурсной базы. На территории Ирана сконцентрировано около 17% доказанных мировых запасов (34 трлн м³), в России — еще больше (63,5 трлн м³). Благодаря этому страны выкачивают большие объемы топлива несмотря на санкции. Так, в 2024 году Россия нарастила добычу и компенсировала падение экспорта за счет увеличения поставок промышленности и населению внутри страны, а также запуска крупных СПГ‑проектов на Ямале и в других арктических регионах.

Катар и Австралия идут по третьему пути — опираются на инфраструктуру СПГ. Катар занимает третье место в мире запасами газа (около 24 трлн м³). Он активно расширяет мощности Северного месторождения и планирует увеличить экспорт СПГ на 40% к концу 2020-х. Австралия делает ставку на офшор и контракты с Японией и Южной Кореей, оставаясь одним из трех крупнейших экспортеров СПГ в мире. Для обеих стран важны экспортные терминалы и логистика, а не то, сколько кубов газа они сами потребляют. СПГ выгоден тем, что его можно оперативно направлять танкерами на любые рынки, а объем при сжижении уменьшается в 600 раз.

В итоге лидерами по добыче газа в мире становятся те, кто умеет сочетать три опоры — технологии, ресурсы и экспортную инфраструктуру. Если одна из них дает сбой, страна начинает терять долю. Это уже заметно в Ливии и Алжире, в Норвегии и Великобритании, где старые месторождения истощаются быстрее, чем появляются новые проекты.

В XX веке все держалось на нефти и газе, а в XXI идет опора на редкоземельные металлы — найдет ли Россия «арктические сокровища», читайте в нашей статье

Россия среди стран-лидеров по добыче природного газа

Чтобы удерживаться в топ-3 стран лидеров по добыче газа, важно не только иметь большие запасы, но и развивать новые направления. Сейчас Россия:

- осваивает месторождения на шельфе («Приразломное» в Арктике, им. Ю. Корчагина и им. В. Филановского на Каспии);

- строит и расширяет заводы по производству СПГ («Ямал СПГ», «Сахалин‑2»), который можно перевозить морем;

- ищет новые залежи газа — в 2025 году действует более 4000 лицензий на добычу и разведку в ЯНАО, ХМАО, Красноярском крае.

Но есть и сложности. Не все запасы легко добывать. Разработка части российских месторождений требует дорогого оборудования и долгой подготовки. Поэтому отрасли нужны инвестиций и современные технологии, чтобы переходить к новым проектам. Один из показательных примеров — Штокмановское газоконденсатное месторождение в Баренцевом море. Ресурсы огромные, но из‑за суровых условий и высокой стоимости разработки проект уже много лет не могут запустить.

В 2022 году из-за санкций ЕС изменилась и карта экспорта. Россия начала переориентировать потоки на Восток. Так, экспорт в Китай по «Силе Сибири» вырос с 4 млрд м³ в 2020 году до более чем 30 млрд м³ в 2024 году.

О шельфовом потенциале и российских технологиях — читайте в нашем материале

Куда движется рынок газа: прогноз на ближайшие годы

Мировой рынок газа переживает перезагрузку: сначала пандемия обрушила спрос и цены, затем пришли военные конфликты, санкции и энергетический кризис в Европе. Все меньшее значение имеют огромные залежи, а все большее — скорость, с которой страна может добывать, сжижать и поставлять газ. В 2020–2030-х на первое место выходят СПГ-мощности, логистика и гибкость экспорта.

Мировой объем торговли СПГ в 2024 году составил около 884,8 млрд м³, и это — максимум за всю историю. Страны-экспортеры, которые быстро вводят новые СПГ-терминалы и строят морские маршруты, получают преимущества перед теми, кто ориентируется только на добычу и трубопроводы. Особенно важно это в условиях меняющегося спроса: сейчас Азия продолжает покупать газ в больших объемах, но не все так просто.

«Студенты Горного университета развивают рынок СПГ» — заметка про развитие СПГ в России, образование и тренды

Некоторые страны, например Китай, Япония и Южная Корея, к концу лета 2025 года сократили потребление СПГ. Это объясняется сразу несколькими факторами:

- конкуренцией со стороны дешевого трубопроводного газа (например, китайским предприятиям выгоднее покупать местное топливо);

- высокими спотовыми ценами на СПГ (более $10 за 1 млн британских тепловых единиц — убыточная покупка);

- наращиванием внутреннего производства газ (только в конце лета 2025 года в Китае нашли новое месторождение Хунсин с разведанными запасами в объеме 146 млрд м³ газа).

Это значит, что теперь любая страна — экспортер и лидер по добыче газа — должна учитывать: даже крупный азиатский рынок не гарантирует стабильных контрактов.

Сейчас активными покупателями газа выступают Франция, Испания, Нидерланды, Италия, Бельгия, Великобритания и Турция в Европе, Мексика в Северной Америке, а также Кувейт, ОАЭ, Египет, Иордания и Бахрейн на Ближнем Востоке.

В 2026 году эксперты предрекают новый поворот — страны Азии снова будут усиленно скупать газ. Это обусловлено вводом в эксплуатацию новых проектов в США, Канаде и Катаре, которые стабилизируют цены на СПГ — топливо станет доступным по цене для Китая, Индии и других. В такой ситуации экспортеры, делающие ставку на СПГ‑заводы, флот газовозов и сеть терминалов, могут быстро перенаправлять поставки между Европой, Азией и Ближним Востоком, подстраиваясь под сезонный спрос.

Согласны ли вы с тем, что будущее за СПГ и гибкими маршрутами поставок? Аргументы за и против ждем в комментариях.

Фото для обложки взято с официального сайта ООО «Газпром добыча Ноябрьск»