Мировая добыча угля остаётся на рекордных уровнях, даже несмотря на переход к «зелёной» энергетике. По данным Международного энергетического агентства (МЭА), в 2025 году спрос на уголь вырос символически — на 0,5%, до 8,85 млрд тонн, а производство в 2024 году достигло максимума в 9,15 млрд тонн. Казалось бы, эпоха угля уходит — Европа закрывает шахты, США сокращают генерацию, — но цифры говорят об обратном.

Кто сегодня входит в рейтинг стран-лидеры по добыче угля, как распределены страны по добыче и запасам угля и за счёт чего формируется мировой рынок в 2025 году — смотрим на данные МЭА (Coal 2025 и Coal Mid-Year Update 2025) и Statistical Review of World Energy 2025 от Energy Institute.

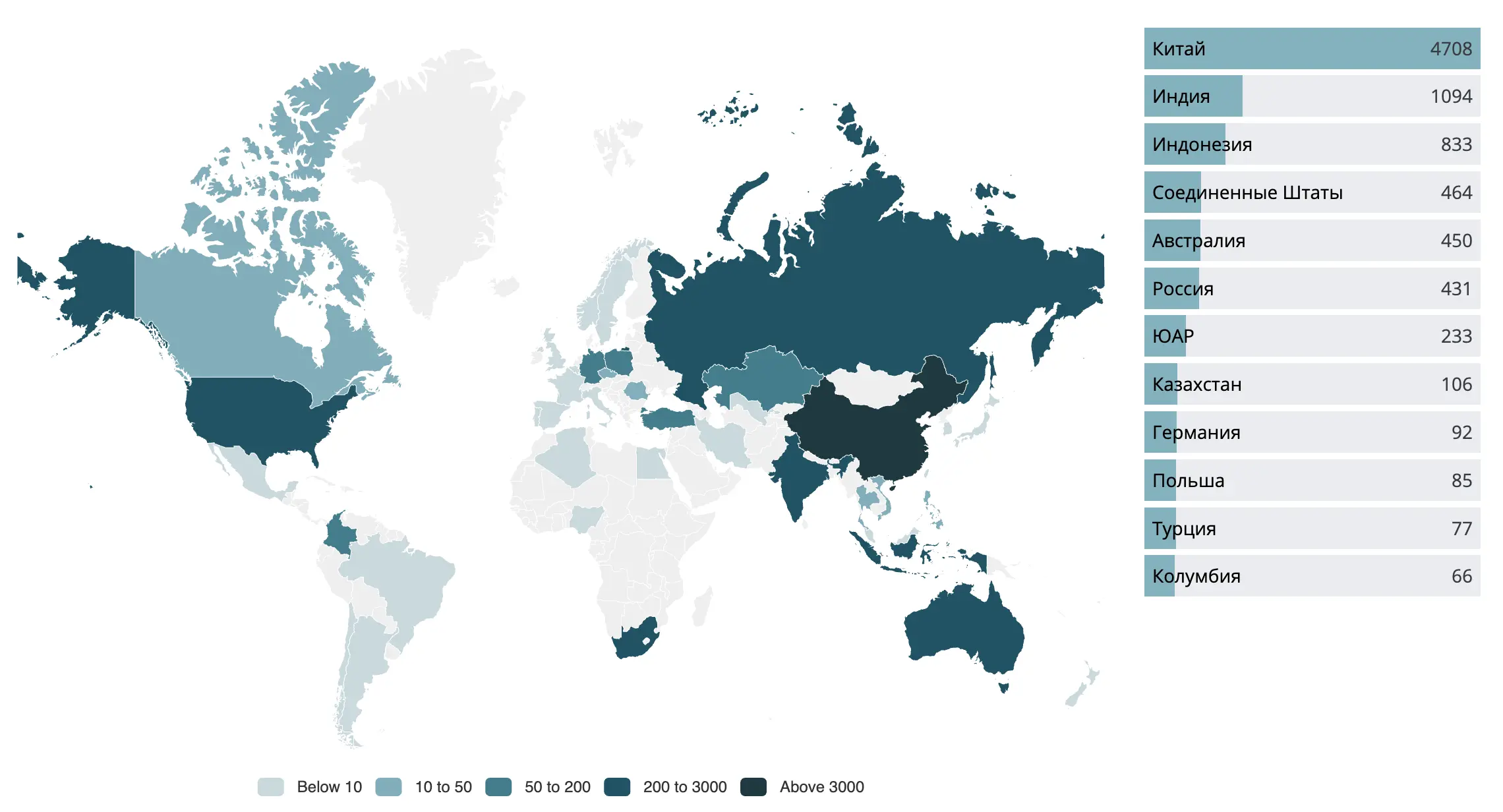

Топ-6 стран по добыче угля в 2024–2025 годах

Основные страны по добыче угля находятся в Азии. В 2024 году Китай, Индия и Индонезия добыли более 6,6 млрд тонн — около 72% мирового производства. В 2025 году тройка лидеров сохраняется, однако Индонезия впервые со времён пандемии сокращает добычу из-за падения спроса со стороны Китая, который пресытился поступившими ресурсами.

Китай — мировой лидер по углю среди всех стран

Основные угольные регионы — Внутренняя Монголия, провинции Шаньси и Шэньси, где сосредоточены крупнейшие месторождения и центры добычи: Шэньфу-Дуншэнское, Ордоcский и Датунский бассейны.

Китай — одна из стран, наиболее богатых углём, но главное даже не это. КНР потребляет сырья больше всех в мире — около 56–58% мирового спроса приходится именно на неё. Каждая вторая тонна каменного угля, добытая на планете, сжигается в Китае. Основная часть сырья поступает в электроэнергетику. Около 60% электроэнергии в стране производится на угольных ТЭС. Ещё примерно 20–25% потребления приходится на металлургию и около 10% — на химическую промышленность.

Несмотря на добычу в огромных объёмах, Китай остаётся крупнейшим импортёром. В 2024 году закупки достигли 548 млн тонн. Причина прозаична: доставить уголь из прибрежного порта в восточные провинции дешевле, чем везти его из шахт Внутренней Монголии. Основные поставщики — Индонезия, Австралия, Россия и Монголия.

Индия и Индонезия — рост добычи и разные модели рынка

Индия занимает второе место среди стран-лидеров по добыче угля. В 2024 году производство превысило 1 млрд тонн, увеличившись примерно на 7% за год. Основные угольные регионы — восток и центр страны: Раниганджский и Джарийский угольные бассейны, Талчер и Иб-Вэлли.

Индонезия, напротив, ориентирована на экспорт. В 2024 году добыча достигла 836 млн тонн, из которых более 560 млн тонн было поставлено на внешний рынок. Ключевые регионы и месторождения Индонезии — угольные бассейны Калимантана (Борнео) и острова Суматра.

Разница между двумя странами принципиальная. Индия добывает сырьё для себя и наращивает производство вслед за внутренним спросом. Индонезия — одна из ведущих стран-экспортёров угля, и её добыча напрямую зависит от того, сколько ждут покупатели. Так замедление китайского импорта в 2025 году из-за падения внутренних цен сильно ударило по Индонезии.

Без геологии нет технологического будущего: кто и как обеспечит мир металлами — читайте, как добывающая отрасль становится фундаментом для новой экономики

Страны-лидеры по запасам угля: у кого больше всего ресурсов в земле

По данным Energy Institute, крупнейшие месторождения сосредоточены в пяти странах: США — 23–25%, Россия — 15%, Австралия — 14%, Китай — 13%, Индия — 10%. В сумме на них приходится около 75% всех разведанных угольных ресурсов.

Это показывает ключевую особенность рынка: страны-лидеры по запасам и страны-лидеры по добыче не всегда одни и те же. Например, США обладают крупнейшими ресурсами, но уступают Китаю и Индии по объёмам производства, тогда как Китай при меньших запасах остаётся в списке добывающих регионов за счёт высокого внутреннего спроса.

Россия: огромные запасы, но ограничения по добыче

Россия занимает второе место в мире по запасам угля — около 162 млрд тонн. Основные месторождения сосредоточены в Кузбассе, Канско-Ачинском и Южно-Якутском угольном бассейне.

При этом Россия находится лишь в конце первой шестёрки стран-лидеров по добыче угля. В 2024 году объём составил около 427 млн тонн по данным Росстата (или 443,5 млн тонн по данным Минэнерго России).

Разрыв между запасами и добычей объясняется географией. Значительная часть месторождений удалена от портов, а экспорт идёт по железной дороге. Пропускная способность БАМа и Транссиба не позволяет быстро нарастить поставки. Угольные терминалы на востоке страны загружены только на 57%.

Арктика. Запасы есть — экономики нет — читайте, почему колоссальные ресурсы не превращаются в добычу и что стоит за этим разрывом

Страны-экспортёры угля: кто торгует на мировом рынке

На внешний рынок поступает лишь часть добытого угля — около 18%. Основной объём используется внутри стран, прежде всего в Китае и Индии.

Крупнейшие страны-экспортёры угля в 2024 году:

- Индонезия — более 560 млн тонн;

- Австралия — около 370–390 млн тонн;

- Россия — порядка 196–199 млн тонн.

География экспорта чётко смещена в сторону Азии. По данным МЭА, около 85% международных поставок приходится на Азиатско-Тихоокеанский регион, где сосредоточены крупнейшие импортёры — Китай, Индия, Япония и Южная Корея.

Структура экспорта различается. Индонезия поставляет преимущественно энергетический уголь для электростанций, Австралия — коксующийся уголь для металлургии (в частности, для производства стали), а Россия сочетает оба направления.

Энергопереход требует металлов, и это создаёт новое давление на добывающую отрасль. Подробнее: Net Zero без иллюзий. Почему «зелёная» энергетика упирается в дефицит металлов

Мировой рынок угля в 2025–2030: на пороге перелома

По оценке МЭА, к 2030 году мировой спрос на уголь сократится примерно на 3%, но не обвалится. Главная причина замедления — рост солнечной и ветровой генерации в Китае, который лидирует по введённым мощностям ВИЭ в мире. При этом Индия движется в противоположном направлении. МЭА ожидает рост и добычи, и потребления угля в стране вплоть до 2030 года. Это делает её единственным крупным исключением среди всех производителей.

Уголь не уходит — он перераспределяется. И то, как быстро Китай и Индия вводят возобновляемые мощности, теперь важнее для рынка, чем любые климатические решения Европы. Для тех, кто работает в добывающей отрасли или анализирует сырьевые рынки, именно этот сдвиг — главный параметр для отслеживания в ближайшие пять лет.

Фото для обложки взято с официального сайта компании ПАО «Мечел»