Люди покупают больше смартфонов, ноутбуков и бытовых устройств, города переходят на «умные» системы, а развитие искусственного интеллекта требует строительства всё новых дата-центров и серверных ферм, которые работают круглосуточно и потребляют колоссальные объемы энергии. Вся эта инфраструктура — от зарядных станций и электросетей до серверов и аккумуляторов — требует резкого увеличения материальной базы — прежде всего металлов.

При этом эти металлы не возникают из воздуха. Они должны быть найдены в недрах и вовлечены в добычу — процесс долгий, рискованный и требующий десятилетий. И здесь возникает ключевое противоречие. С одной стороны, мир заявляет о беспрецедентном росте потребности в металлах. С другой — отношение к добыче полезных ископаемых остаётся преимущественно негативным. Достаточно вспомнить слова генерального секретаря ООН Антониу Гутерриша, прозвучавшие на COP26:

«Хватит относиться к природе как к туалету. Хватит сжигать, бурить и всё глубже углубляться в добычу. Мы роем себе собственную могилу».

В этой статье вместе с геофизиком Alan G. Jones последовательно разберемся с тем, где и как ищут новые месторождения, с какой скоростью они могут вводиться в эксплуатацию и какие стратегии разведки сегодня используют Китай, Австралия и Канада. Каким образом человечество сможет обеспечить растущий спрос на металлы, не нарушая экологические и этические правила. И в финале поставим ключевой вопрос: есть ли у мира люди, чтобы реализовать всё это на практике.

От минерализации к руднику: почему новых месторождений не хватает

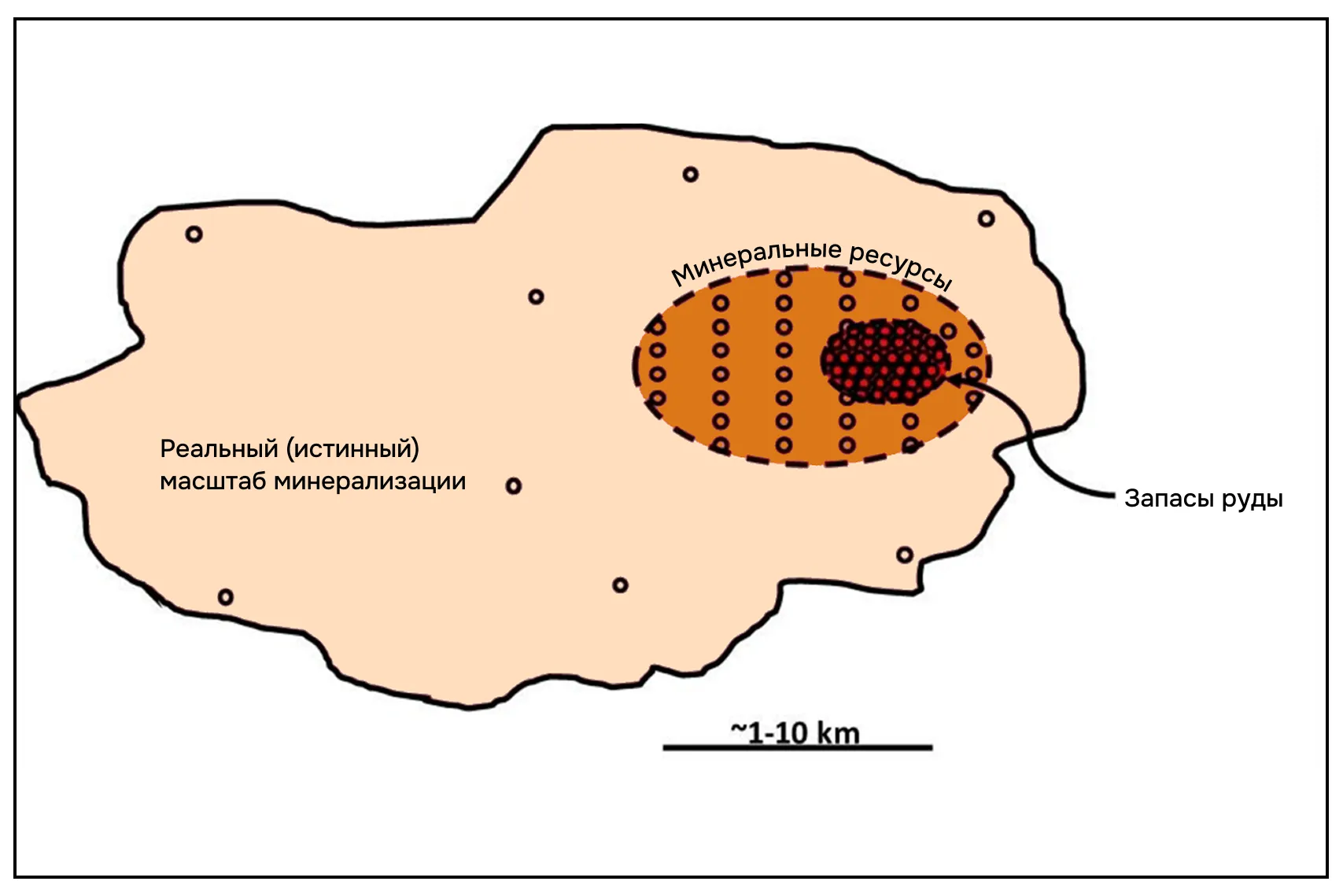

Процесс освоения месторождений начинается с минерализации — широкой зоны, в которой присутствует полезный компонент. Внутри неё выделяется минеральный ресурс — уже оцененная и количественно описанная часть. И только внутри ресурса находится рудный запас (ore reserve) — та доля, которую можно добывать экономически эффективно при текущих технологиях и ценах.

Ключевой момент здесь в том, что размер рудного запаса напрямую зависит от цены металла. Минерализация может быть хорошо изучена, но оставаться «просто ресурсом», если при текущей цене её разработка нерентабельна. При росте цен — например, при их удвоении — зона экономически извлекаемых запасов расширяется, и рудный запас формально увеличивается. Важно понимать: металлы в земле на конкретном участке не делятся на «есть» и «нет» — они делятся на «выгодно добывать» и «пока невыгодно».

В одном и том же месторождении могут быть участки с высоким содержанием металла и участки, где его мало. Пока цена металла низкая, компании разрабатывают только самые «богатые» зоны — те, где добыча окупается. Всё остальное формально считается ресурсом, но не запасом: металл там есть, но доставать его слишком дорого.

Рост цен действительно расширяет границу экономически извлекаемых запасов. Можно перерабатывать более бедные руды, уходить глубже, применять более сложные технологии. На бумаге это выглядит как рост доступных запасов — хотя в земле при этом не появляется ни одного нового месторождения.

Важно понимать: цена влияет на бухгалтерию запасов, но не на скорость геологоразведочных процессов. Она не создаёт новые объекты, не ускоряет их открытие и не сокращает путь от находки до добычи. Поэтому рост цен может отложить дефицит металлов, но не способен устранить его в сжатые сроки.

Почему новые рудники не появляются «по запросу»

Даже если допустить рост цен и формальное расширение запасов, реальная система добычи упирается в физические и временные ограничения.

Первая проблема — истощение действующих рудников. Около 200 крупных медных рудников, которые сегодня обеспечивают основную часть мировой добычи, к 2035 году подойдут к концу своей продуктивной жизни. Это означает, что даже при сохранении текущего спроса мировая добыча меди начнет снижаться — просто потому, что действующие рудники исчерпываются быстрее, чем появляются новые.

Вторая проблема — снижение качества руд. На крупнейших порфировых месторождениях, прежде всего в Чили, за последние два десятилетия среднее содержание меди снизилось примерно на 30 %. Чтобы получить тот же объём металла, приходится перерабатывать всё больше породы. Это означает рост затрат, энергопотребления и экологической нагрузки — даже без увеличения производства.

Третье узкое место — нехватка новых проектов. В глобальном «pipeline» сегодня находится всего около 36 медных проектов на стадии подготовки к разработке. В сумме они способны дать лишь порядка 2 мегатонн дополнительной добычи в год, тогда как для реализации сценариев энергетического перехода миру потребуется увеличить производство меди на 20–30 мегатонн в год уже в ближайшие десятилетия. Разрыв между спросом и возможностями отрасли носит системный характер.

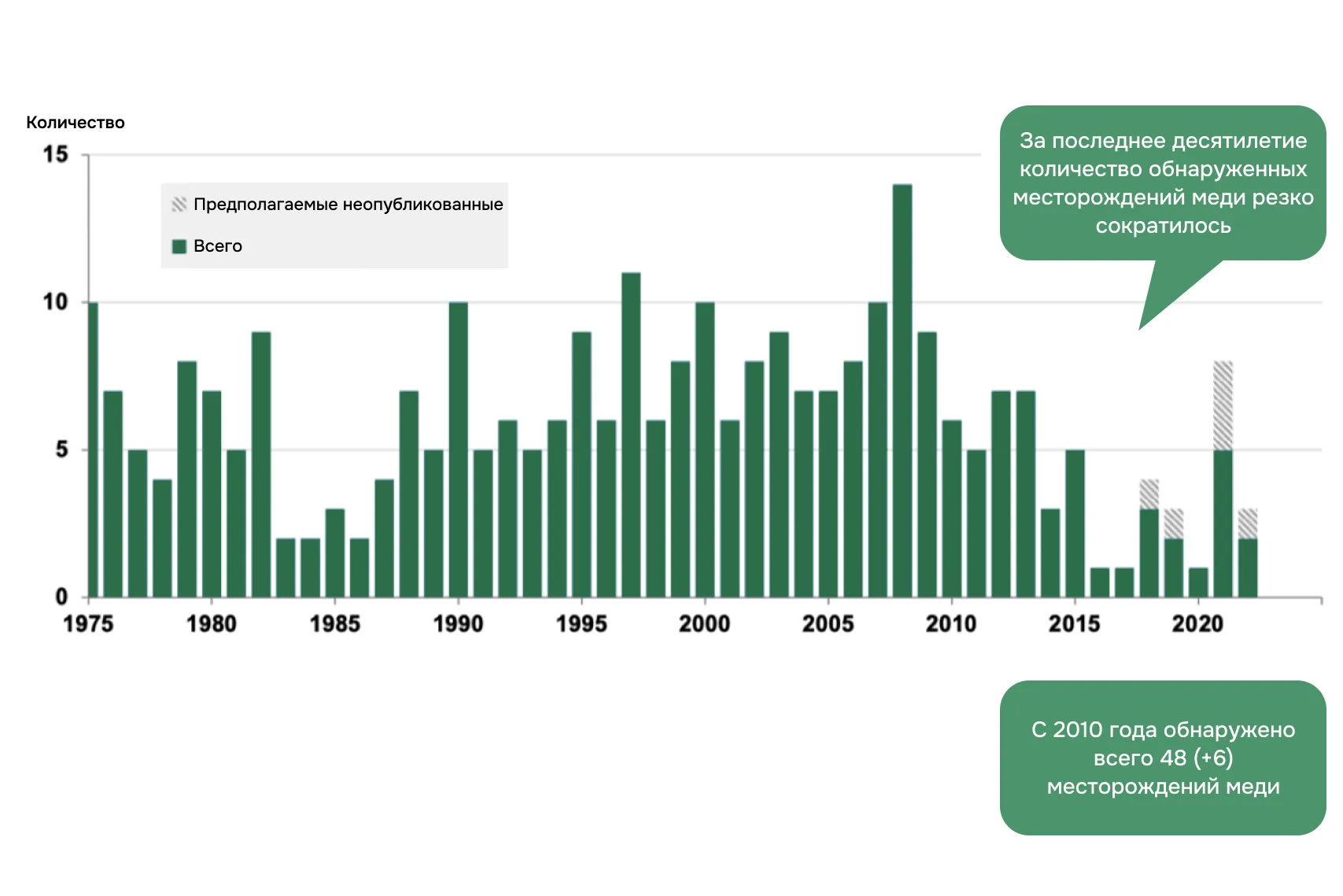

При этом темпы геологоразведки остаются крайне низкими: с 2010 года в мире было открыто всего 46 новых медных месторождений.

В среднем лишь одно из примерно 3 000 минерализованных проявлений — участков, где геологи фиксируют наличие меди, — в итоге превращается в действующий рудник. Это означает коэффициент успешности около 1 к 3 000. Большинство объектов либо слишком малы, либо слишком бедны, либо слишком сложны с точки зрения геологии, экологии, логистики или экономики.

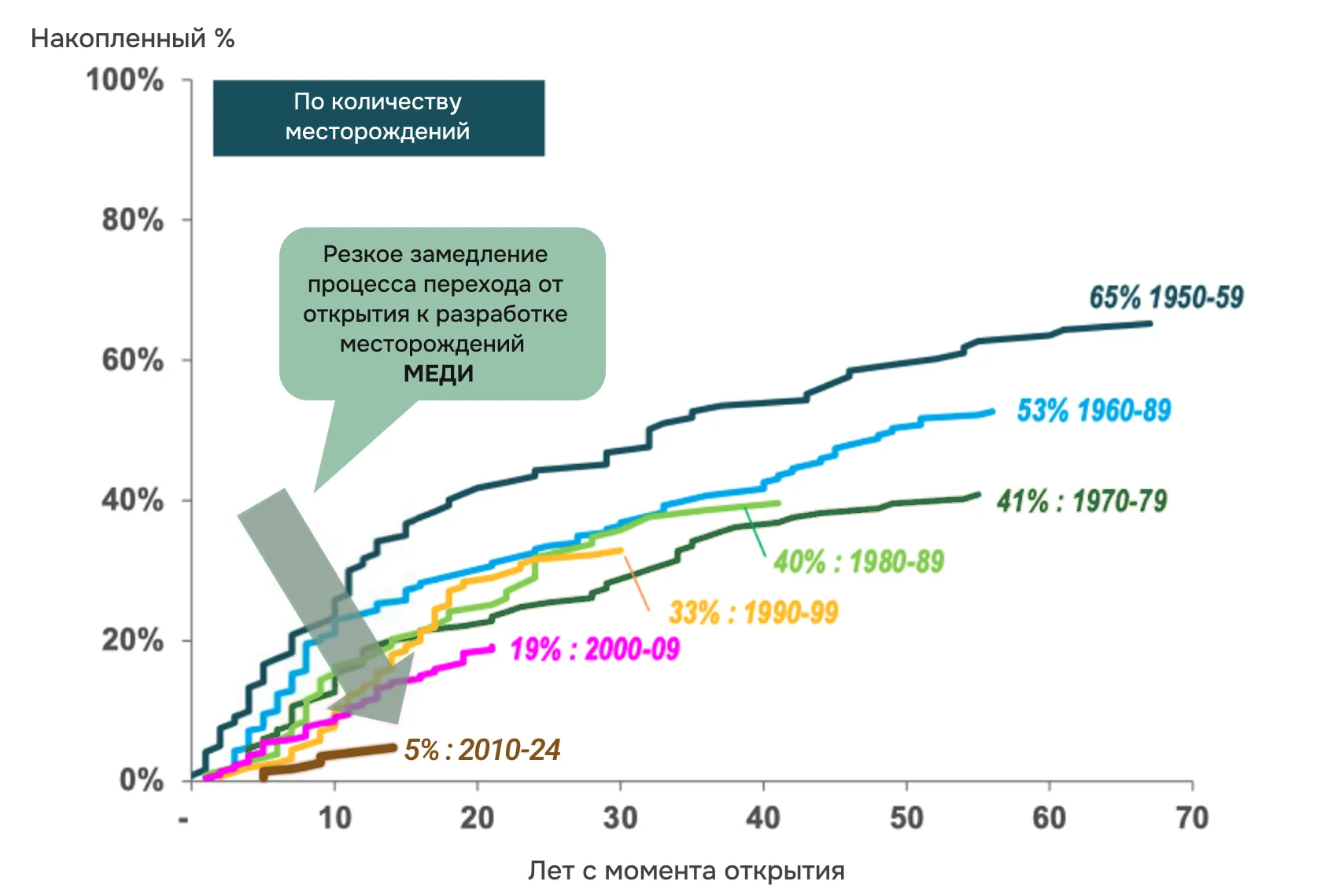

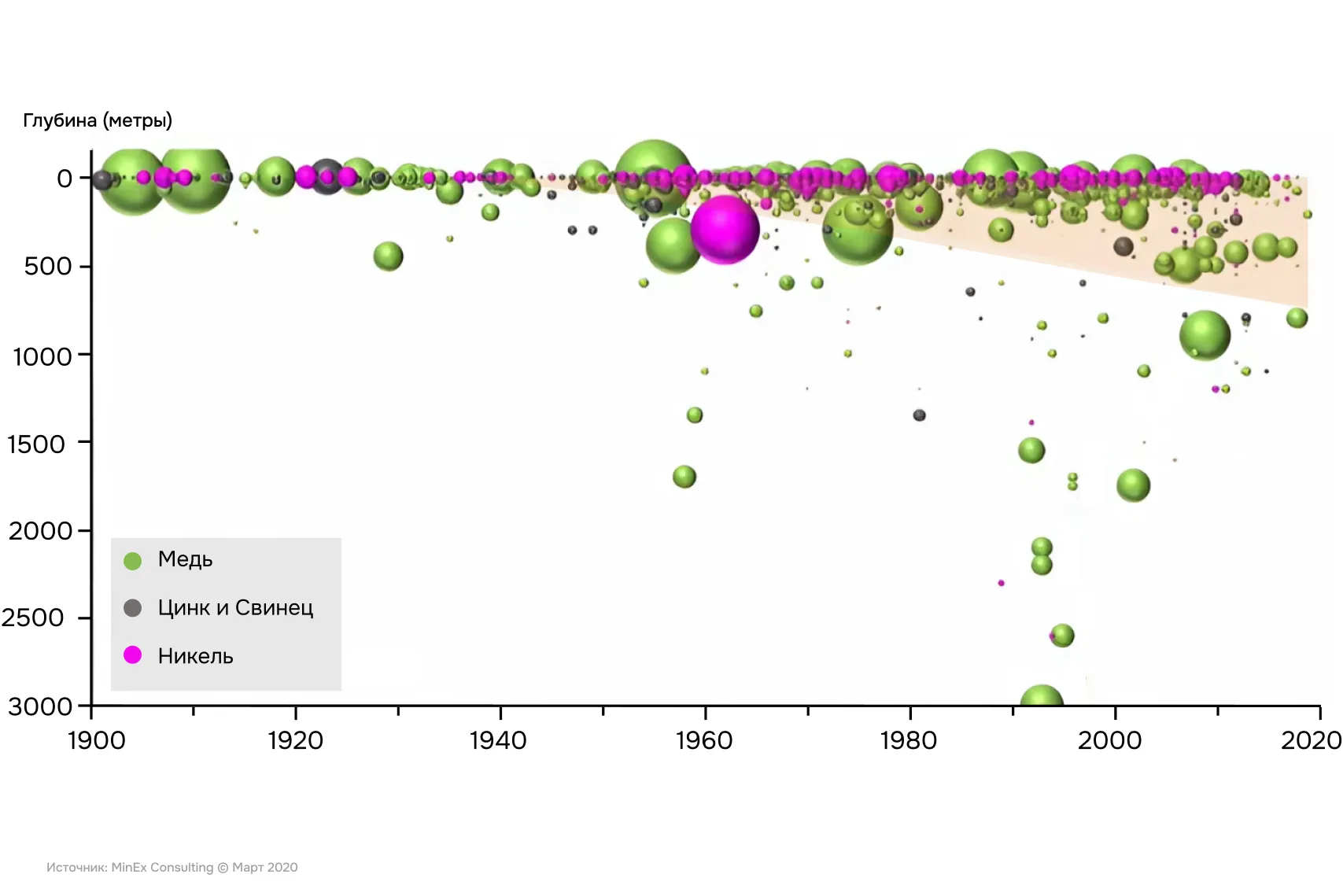

Но даже редкие успешные открытия не решают проблему времени. Исторически путь от открытия до запуска добычи был короче. В середине XX века значительная часть открытых месторождений переходила к промышленной разработке в течение 15–20 лет. Сегодня этот процесс стал заметно длиннее и сложнее.

В среднем сейчас проходит около 17 лет между моментом открытия и началом добычи. При этом до стадии рудника доходит меньшая доля объектов, чем раньше. То есть ситуация двойная: мы находим меньше новых месторождений и дольше вводим в эксплуатацию те, что всё-таки удалось открыть.

На фоне прогнозов спроса это становится критичным. По различным оценкам, к концу XXI века мировой спрос на медь может достигать 50–65 млн тонн в год. Чтобы приблизиться к целям Net Zero к 2050 году, миру, по оценкам ряда исследователей, потребуется порядка 200 новых крупных медных рудников. С учетом текущих темпов разведки, согласований и ввода в эксплуатацию такой масштаб выглядит не просто сложным — он выглядит структурно недостижимым в рамках существующей модели развития отрасли.

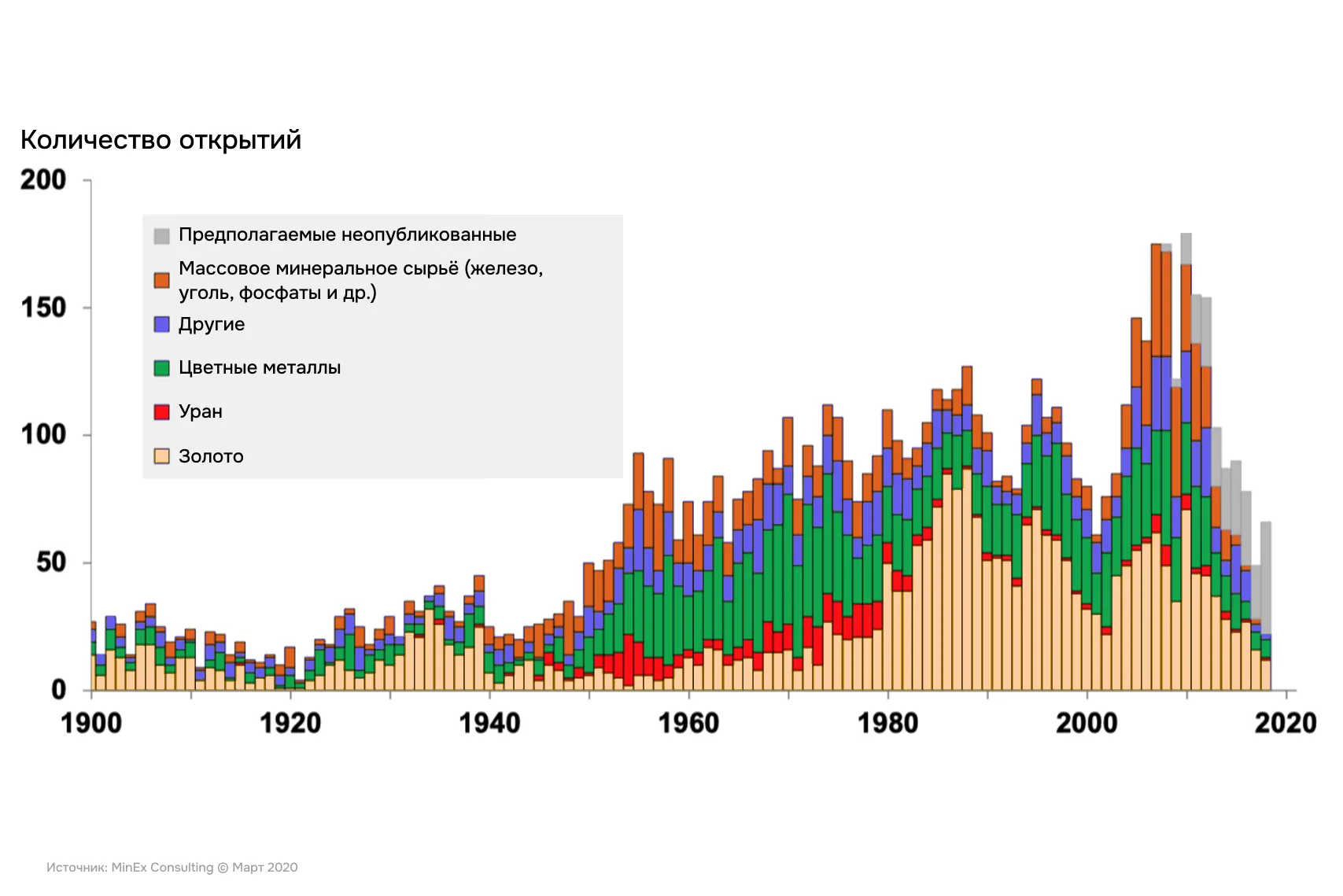

Ситуацию усугубляет устойчивое снижение темпов открытий. Это характерно не только для меди, но и для золота, базовых металлов и урана: во всех случаях кривые открытий идут вниз. Мы больше не находим месторождения в тех масштабах, которые были характерны для XX века.

Глубже, сложнее и рискованнее: как изменилось поисковое пространство

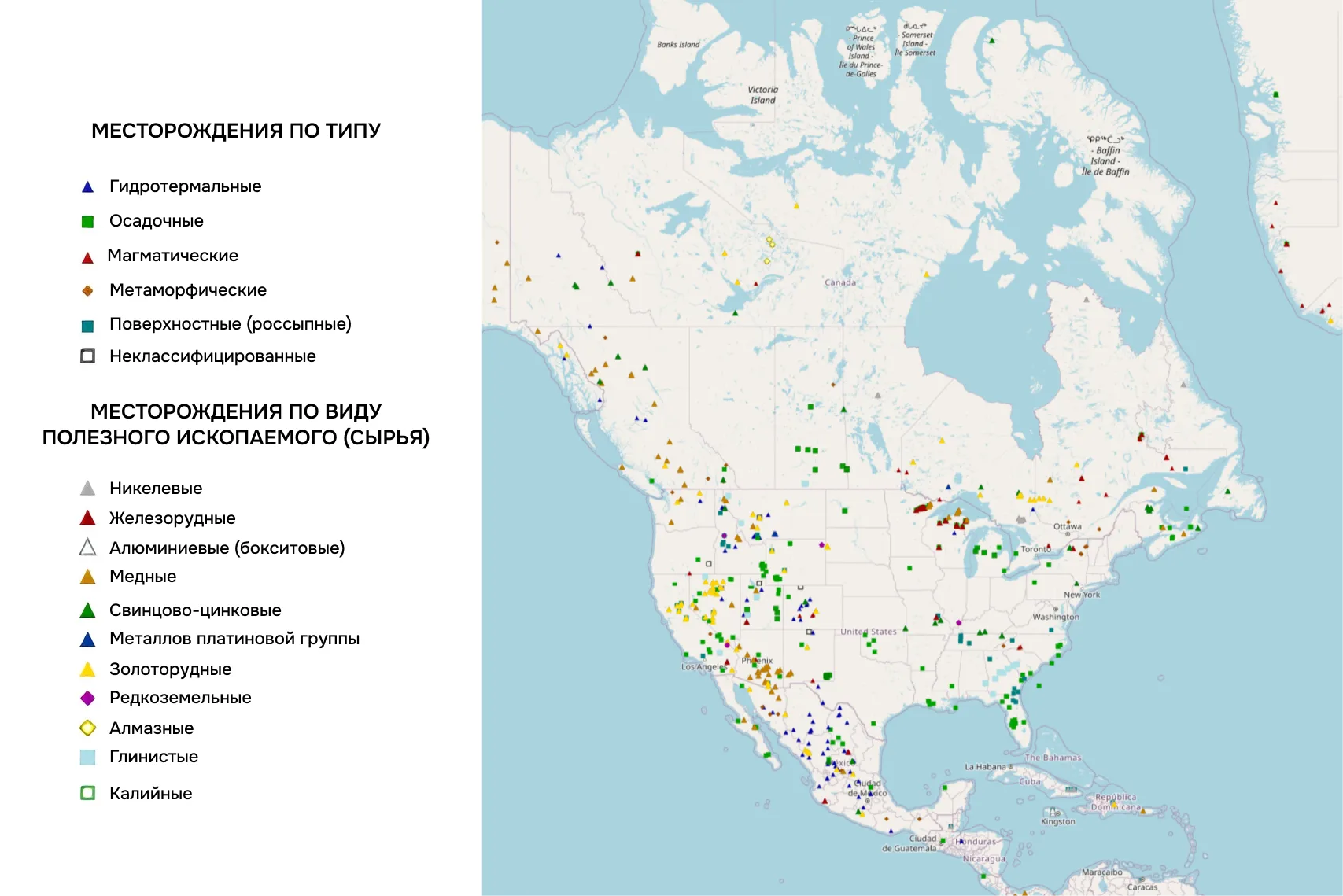

Меняется и само поисковое пространство. До 1980-х годов крупные месторождения, как правило, обнаруживались у поверхности или на небольших глубинах. Начиная с 2000-х годов ситуация принципиально иная: новые объекты залегают глубже, имеют меньшие размеры и сложную геометрию. Сегодня геологоразведка всё чаще ориентируется на глубины 500–1 000 метров и более, при том что крупных, доступных и легко открываемых месторождений практически не осталось.

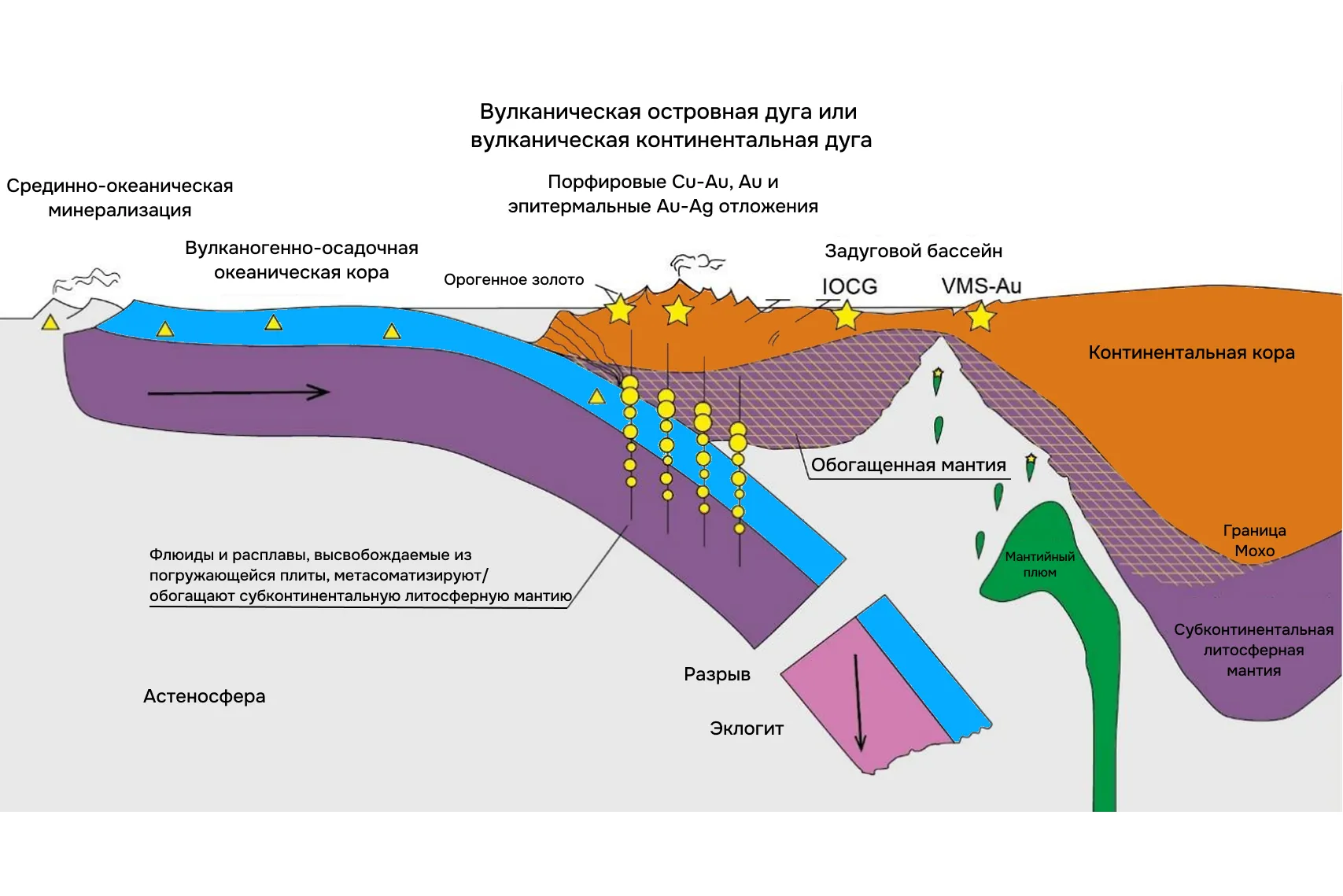

Рудные месторождения не возникают случайно. Они формируются в строго определенных геодинамических условиях, связанных с тектонической эволюцией Земли. Именно поэтому современная геология в целом хорошо понимает, где имеет смысл искать руду.

Практически все крупные месторождения мирового класса приурочены к зонам глубинных геофизических и геохимических аномалий в нижней коре и верхней мантии. Это могут быть зоны субдукции и вулканические дуги, области растяжения за дугами (back-arc basins), края кратонов, либо регионы воздействия мантийных плюмов.

Например, порфировые медно-золотые месторождения и эпитермальные системы характерны для вулканических дуг, VMS-месторождения — для вулкано-осадочных комплексов океанической коры, а IOCG-системы — для зон взаимодействия обогащенной мантии с континентальной литосферой.

Ключевой момент здесь в том, что все эти месторождения «завязаны» на глубинные процессы. Флюиды и расплавы, высвобождающиеся из субдуцирующих плит или поднимающиеся из мантии, метасоматизируют и «удобряют» литосферу, создавая условия для последующей концентрации металлов. Именно поэтому крупные рудные системы почти всегда имеют глубокие корни, уходящие в нижнюю кору и мантию, даже если сама добыча ведётся значительно выше.

При этом остаётся фундаментальное ограничение: мы гораздо лучше понимаем современные и относительно «молодые» тектонические обстановки, чем условия ранней Земли. Для архейского времени (более 3 млрд лет назад) характер тектоники до сих пор является предметом научных дискуссий, что напрямую влияет на интерпретацию древних рудных систем. А именно в этих древних кратонных областях сосредоточена значительная часть мировых запасов металлов.

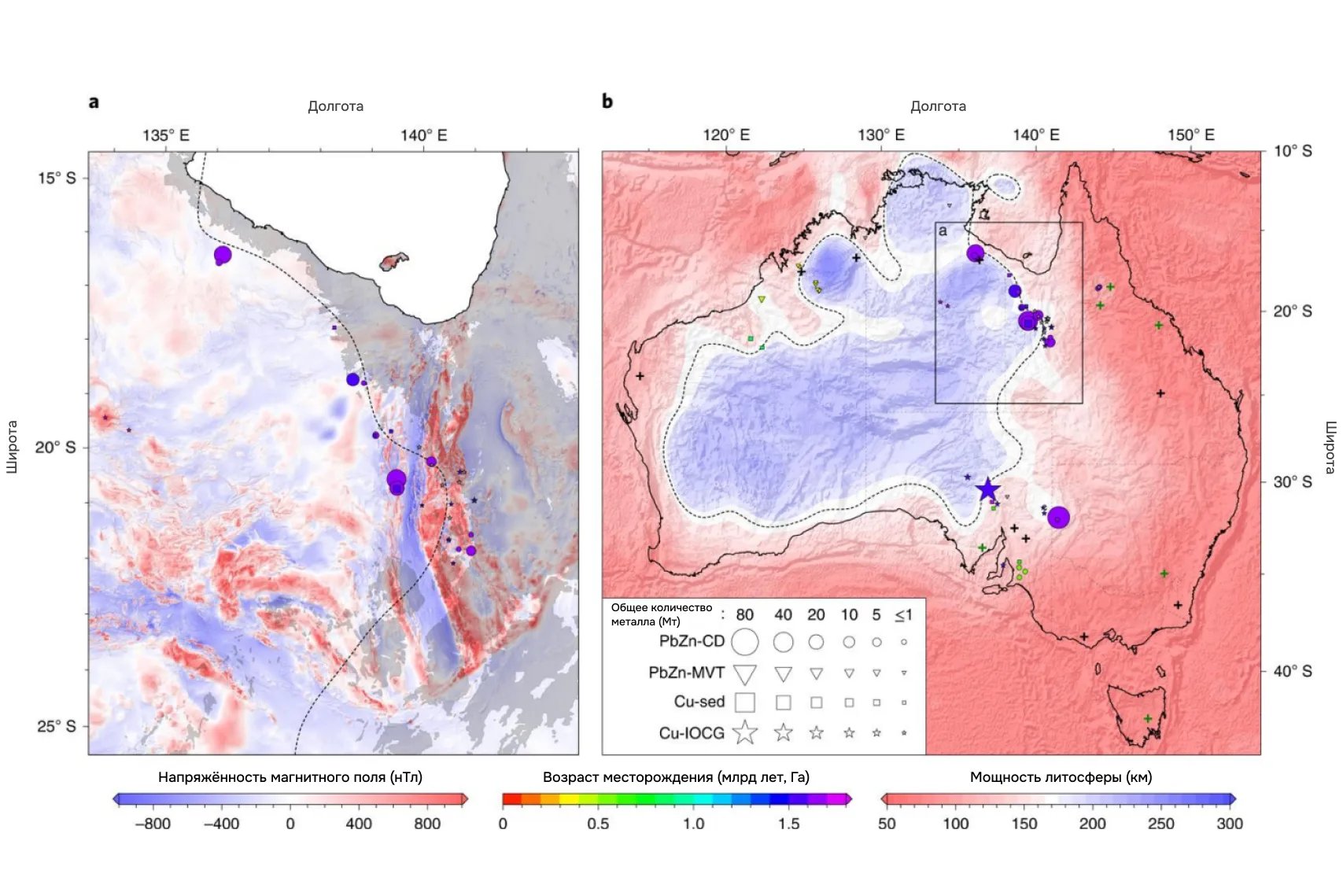

Показательный пример — IOCG-месторождения Австралии, которые систематически приурочены к краям кратонов. Именно в этих зонах строение литосферы позволяет глубинным рудоносным флюидам подниматься вверх и формировать масштабные зоны минерализации.

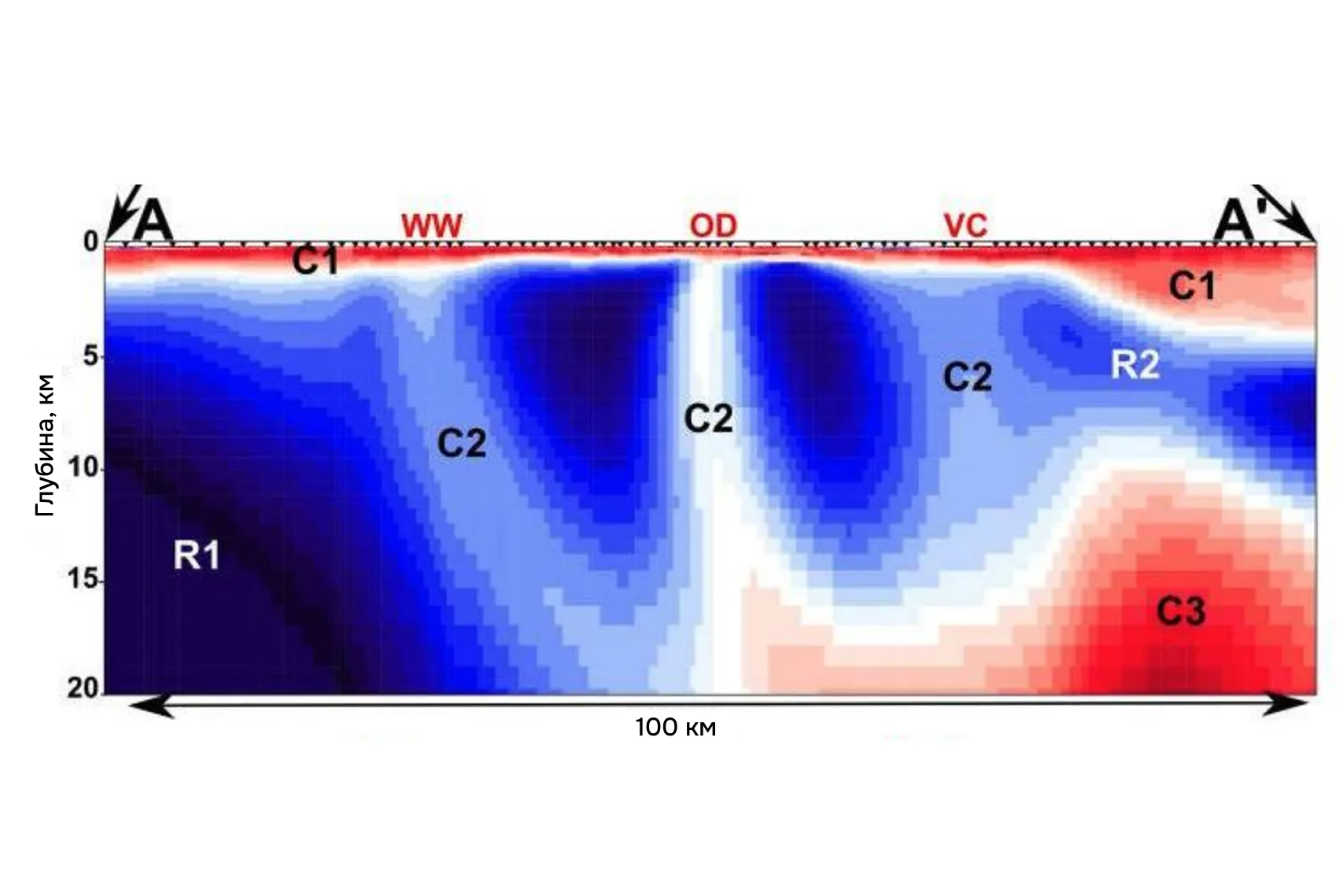

Из этого выстраивается рабочая модель разведки: выявить кратон → определить его границы → сосредоточить поиски по краям. Глубинные геофизические данные подтверждают эффективность такого подхода. Геоэлектрические модели, включая профили над месторождением Olympic Dam, показывают протяженные проводящие зоны в коре и верхней мантии, связанные как с действующими рудниками, так и с перспективными зонами минерализации.

Таким образом, проблема упирается не только в геологию как науку. Всё чаще решающими становятся масштаб и организация разведки: наличие региональных глубинных моделей, долгосрочного финансирования и стратегического видения прироста запасов. На этом фоне особенно показательно посмотреть, как разные страны реагируют на вызов истощения ресурсной базы.

Одни выстраивают долгосрочные национальные программы геологического картирования и разведки, другие — теряют позиции, несмотря на высокий природный потенциал. Далее имеет смысл рассмотреть конкретные примеры и сравнить, как с этой задачей справляются Китай, Австралия и Канада.

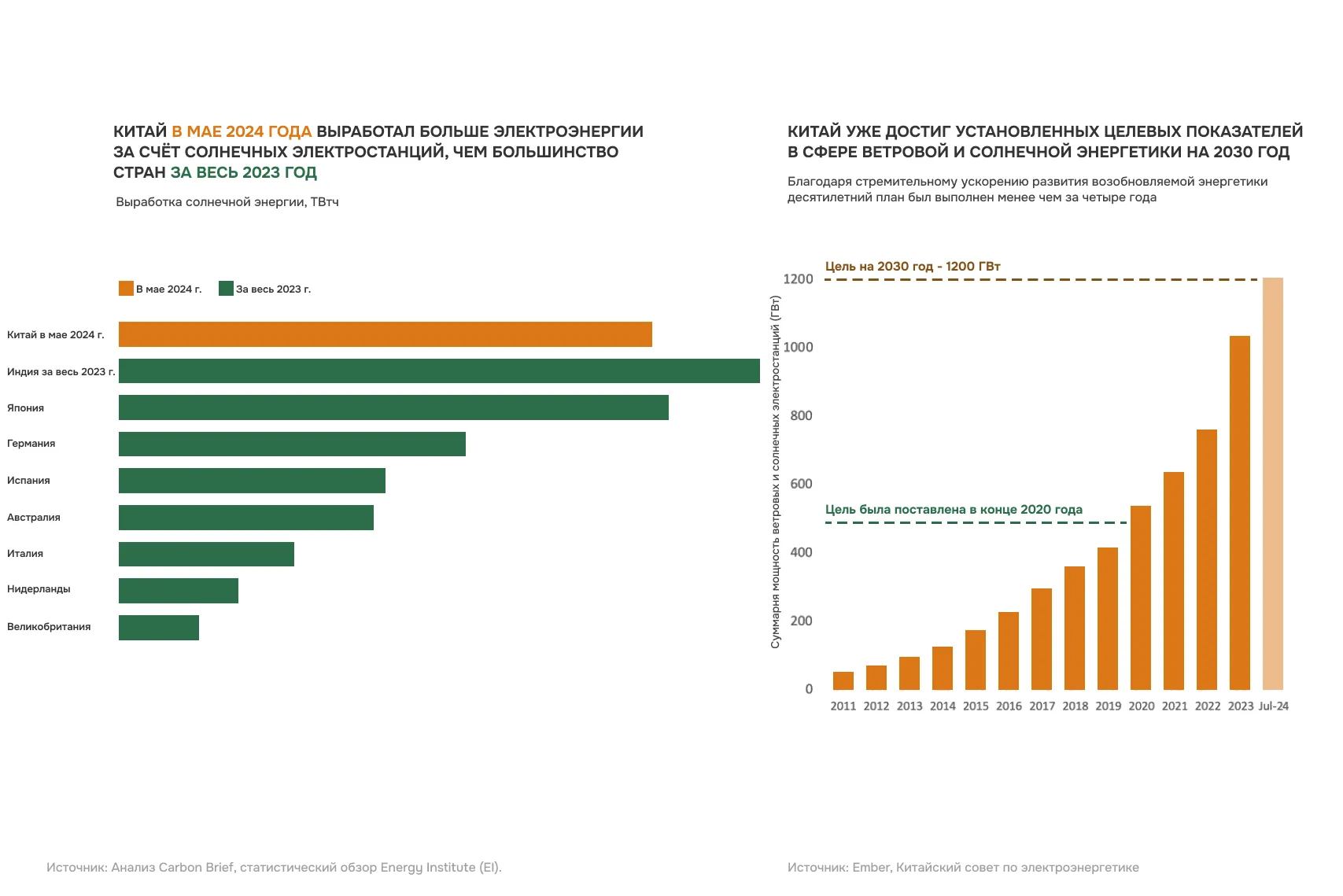

Китай: геология как национальная стратегия

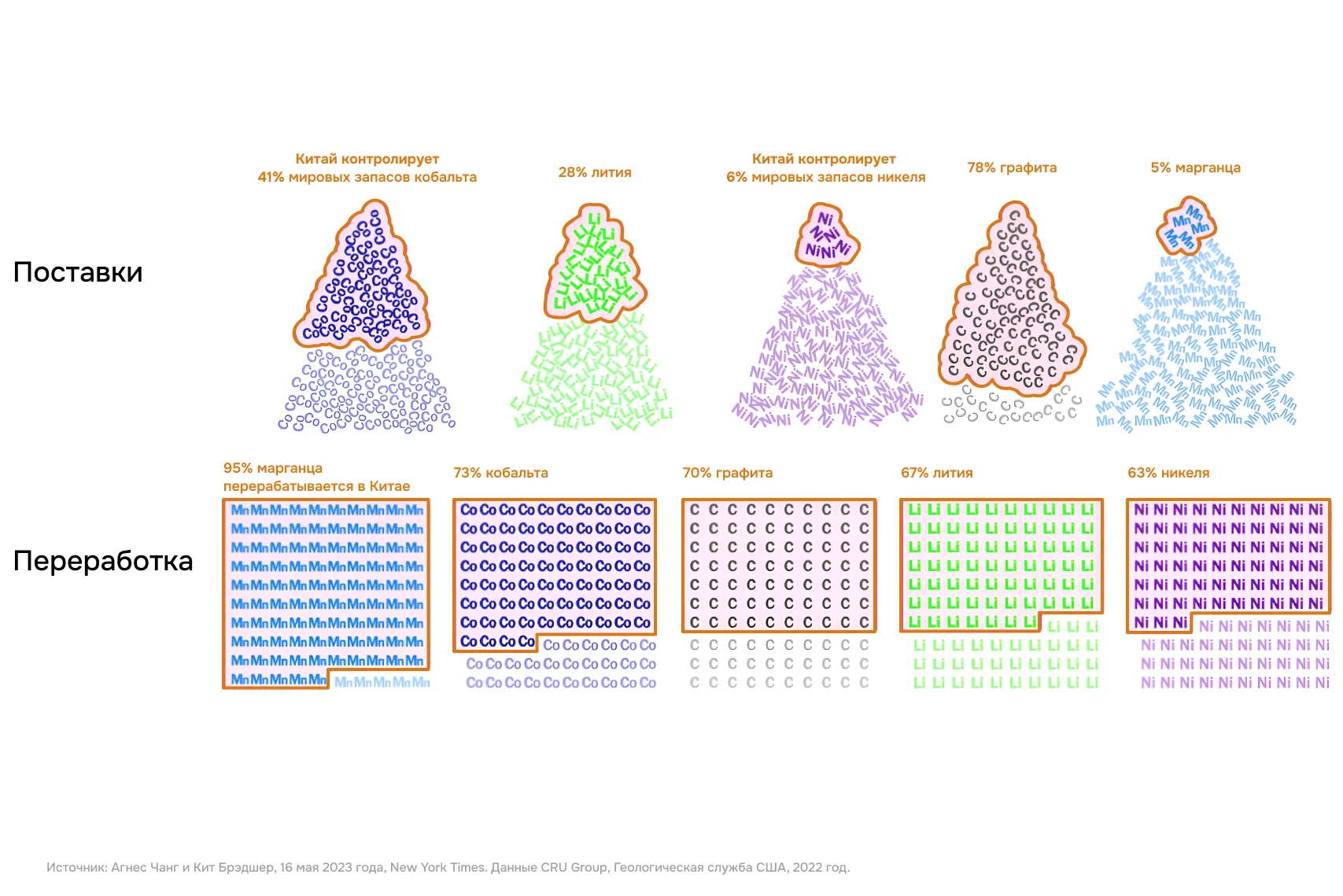

На фоне глобальных климатических деклараций Китай остаётся одной из немногих стран, которые готовятся к энергетическому переходу не лозунгами, а через контроль его материальной основы. Уже к середине 2023 года страна превысила целевой ориентир в 1,2 ТВт установленной мощности ветровой и солнечной генерации, формально рассчитанный на 2030 год. Но ключевая часть стратегии лежит не в энергетике, а в сырье: параллельно Китай системно выстраивает контроль над критическими металлами, без которых сам переход невозможен.

За последние годы были введены экспортные ограничения на галлий, германий, графит и сурьму — шаги, которые ясно показывают: доступ к материалам больше не считается исключительно рыночным вопросом. Китай может не доминировать в добыче всех критических элементов, но он занимает ключевые позиции на стадии переработки, где формируется реальная зависимость мировой экономики. В результате уязвимыми становятся не отдельные компании, а целые национальные стратегии «зеленого» перехода, если за ними не стоит собственная ресурсная база.

Именно поэтому Китай инвестирует в геологию как в элемент стратегического суверенитета. Национальная программа SinoProbe — это не академический проект, а инфраструктура принятия решений, направленная на понимание глубинного строения литосферы и потенциала новых рудных систем. Параллельно страна наращивает контроль над зарубежными горнодобывающими активами, исходя из простой логики: энергетический переход невозможен без новых месторождений, а геология — это не приложение к климатической политике, а её фундамент.

Австралия: глубокая геология как национальный проект

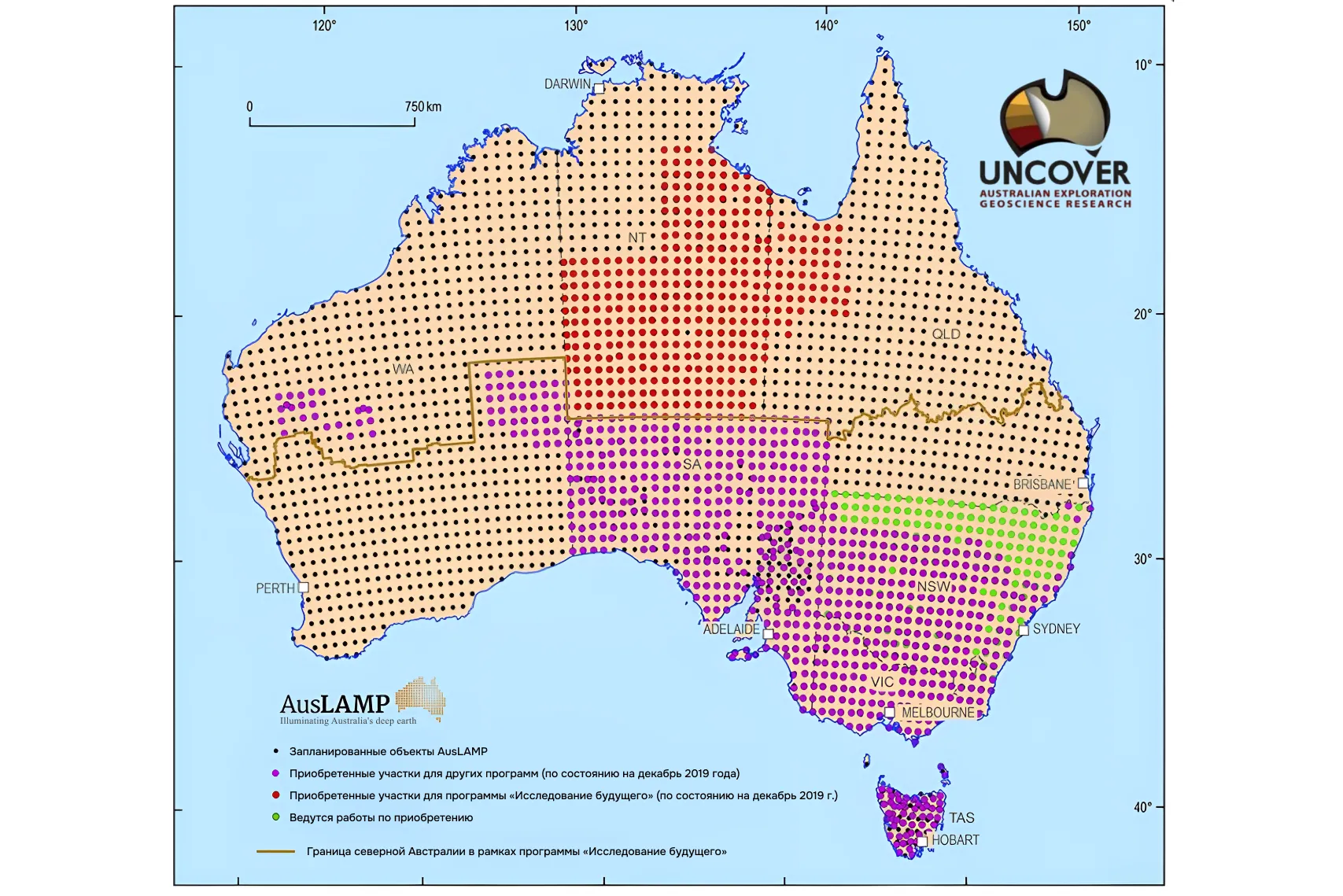

Австралия в этой ситуации действует прагматично и последовательно. Ресурсно-энергетический сектор остается фундаментом её экономики: полезные ископаемые и энергия формируют около двух третей экспортной выручки страны. В таких условиях ключевой задачей становится не точечное освоение отдельных районов, а системное понимание строения собственной литосферы — в масштабе всего континента.

Именно в этой логике в Австралии была запущена программа Uncover, нацеленная на поиск месторождений, скрытых под мощным покровом осадочных толщ. Она реализуется как часть более широкой государственной инициативы Exploring for the Future, которая объединяет региональные геонаучные исследования в единую национальную систему. В её рамках разворачиваются крупномасштабные сети магнитотеллурических наблюдений (включая программу AusLAMP), выполняются региональные аэромагнитные и электроразведочные съёмки, а также сейсмические исследования. Все эти данные увязываются в глубинные модели строения коры и литосферы.

В интерпретации Алана Джонса австралийский подход показывает, как может выглядеть современная стратегия наращивания минеральной базы: сначала — системное региональное понимание глубинного строения территории, затем — целенаправленный поиск в наиболее перспективных зонах, и только после этого — локальная разведка. Именно такой порядок действий позволяет работать с тем типом месторождений, которые сегодня становятся нормой: более глубокими, более сложными и менее очевидными, чем объекты прошлого века.

Канада: потенциал есть — стратегии не хватает

Канада часто звучит в разговорах о критических минералах, и не без причин: страна реально богата «батарейными» и инфраструктурными металлами (никель, кобальт, графит, литий и др.) — и официально закрепила это в собственной Critical Minerals Strategy. Но проблема, на которую указывает Алан Джонс, не в том, что «металлов нет», а в том, что национальная сырьевая повестка и геологическая “картина страны” пока не собраны в единый, долгосрочный план: что картируем, где ищем, какие цепочки строим, какие проекты доводим до добычи и переработки — и кто за это отвечает.

Вторая часть парадокса — потеря “национальных чемпионов”: крупнейшие исторические канадские игроки в металлах в итоге оказались под контролем глобальных корпораций. Например, Inco перешла к Vale в 2006 году. А вокруг Falconbridge в 2006 году шла крупная сделка по покупке Xstrata (впоследствии Xstrata стала частью Glencore).В логике Джонса это означает: даже при сильной геологии страна рискует остаться «юрисдикцией с ресурсами» (то есть территорией, где есть металлы в недрах, но решения о разведке, разработке, инвестициях и цепочках поставок принимаются извне — глобальными корпорациями и рынками, а не самим государством), и с ограниченным влиянием на то, как и зачем эти ресурсы используются.

Отсюда его рецепт для Канады звучит жёстко и просто: меньше точечных инициатив — больше единой архитектуры. То есть: общенациональная программа регионального картирования (включая глубинные методы), долгосрочный план по приоритетным металлам и проектам, и связка «разведка → инфраструктура → переработка → этичные цепочки поставок». А иначе разговоры о лидерстве в критических минералах так и будут оставаться красивой декларацией — при том, что окно возможностей у Канады действительно есть.

Этика добычи и социальная лицензия

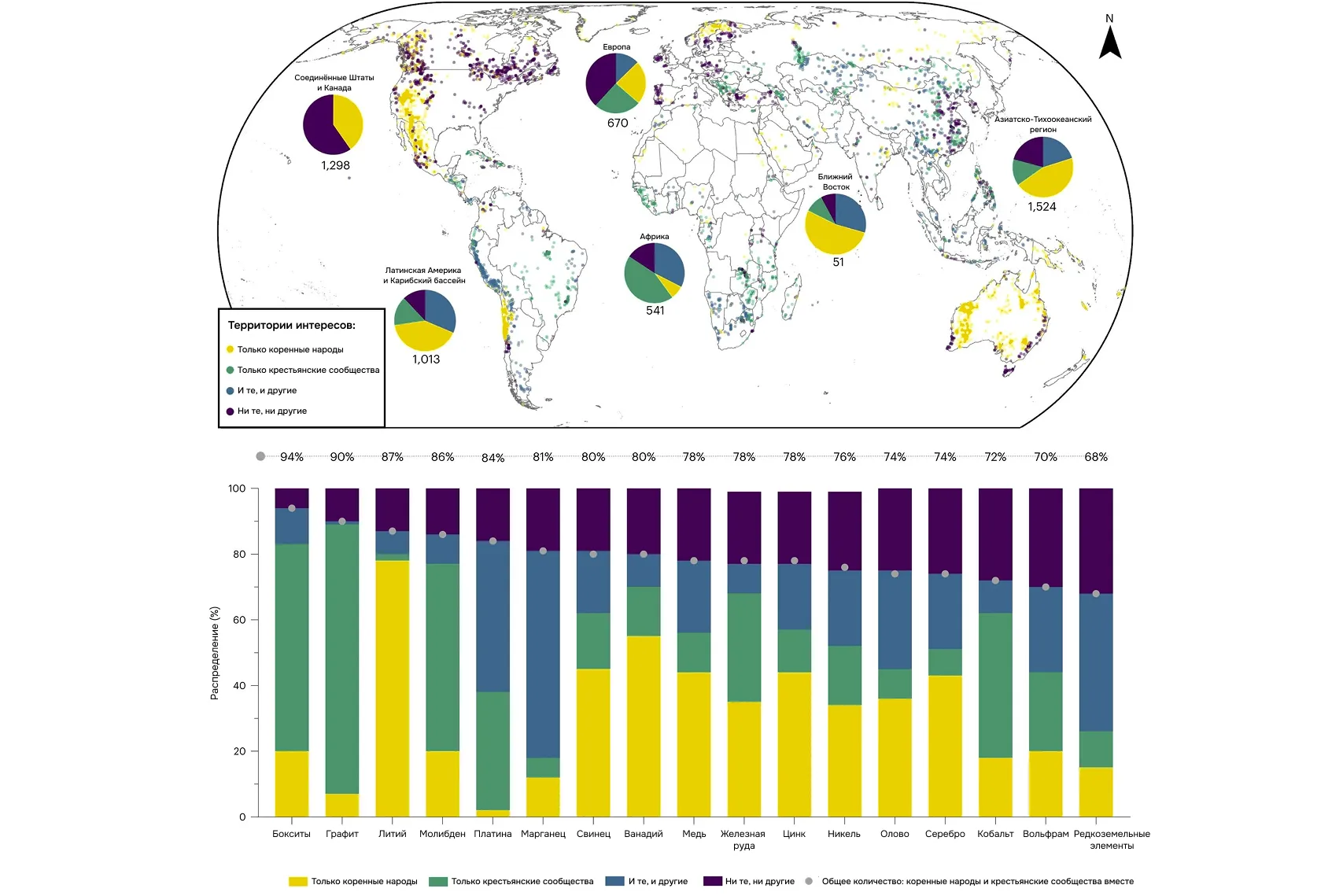

Один из ключевых ограничителей энергетического перехода — социальная лицензия на добычу. Исследование, опубликованное в Nature Sustainability в 2022 году, показало, что 54 % перспективных горнодобывающих проектов расположены на землях коренных народов. Это означает, что масштабировать добычу по старой модели — без учета интересов местных сообществ — больше невозможно: такие проекты сталкиваются с протестами, судебными исками и часто так и не доходят до реализации.

В ответ государства и бизнес начали выстраивать механизмы контроля цепочек поставок. В ЕС, например, введены требования по прослеживаемости происхождения отдельных металлов, чтобы исключить финансирование конфликтов. Параллельно развиваются отраслевые инициативы — Responsible Minerals Initiative, Responsible Cobalt Initiative и аналогичные программы по меди, олову и другим металлам. В международной практике всё чаще говорят не просто о «зелёной энергетике», а об этичной энергетике — то есть энергетическом переходе, который учитывает не только выбросы CO₂, но и происхождение металлов, условия их добычи и влияние на сообщества. Этот подход зафиксирован в документах OECD, IEA и ООН и становится частью реальной регуляторной политики.

Отдельный уровень риска связан с кобальтом. Значительная часть мировой добычи сосредоточена на юге Демократической Республики Конго, где распространены кустарная добыча, детский труд и непрозрачные цепочки поставок. Это создаёт не только гуманитарные проблемы, но и системные риски для всего энергетического перехода: зависимость от одного региона с высокой социальной нестабильностью делает поставки уязвимыми и политически чувствительными.

От редактора. Важно понимать, что требования к социальной лицензии и правам коренных народов сегодня наиболее жестко сформулированы в странах США, Канады, Австралии и ЕС. Там добывающая отрасль работает под сильным общественным и правовым давлением, и проекты без согласия местных сообществ почти гарантированно блокируются. В других регионах мира такие ограничения слабее — и именно туда всё чаще смещается неэтичная добыча. В результате одни страны формально «очищают» свои цепочки поставок, а реальные экологические и гуманитарные издержки перекладываются на другие. Поэтому вопрос этики добычи — это не локальная западная повестка, а глобальный фактор устойчивости поставок критических металлов.

Риски поставок: когда зависимость становится критической

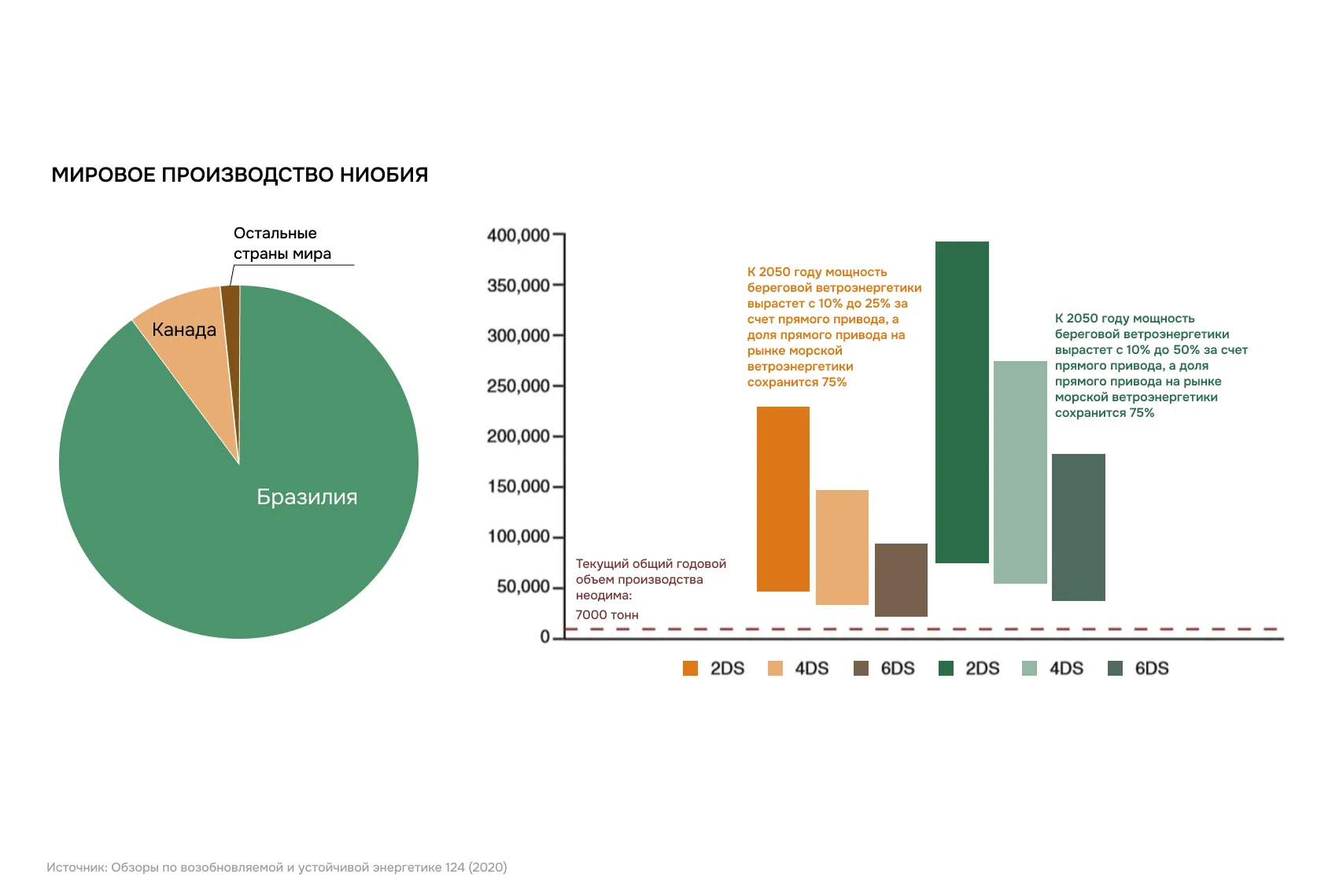

Однако помимо этики существует ещё один фундаментальный вызов — концентрация добычи и уязвимость поставок. Один из самых наглядных примеров — ниобий. Более 90 % мирового производства этого металла приходится на одно месторождение в одной стране — Бразилии. При этом ниобий используется в нержавеющей стали, авиационных двигателях, строительных конструкциях, магнитах и медицинском оборудовании.

Один из ключевых примеров — неодим, необходимый для ветрогенераторов на суше и на шельфе. Сегодня мировая добыча составляет около 7 000 тонн в год. Однако для сценария удержания потепления ниже 2 °C потребность в неодиме превышает текущее предложение в разы.

Достаточно представить политическое решение об ограничении экспорта — и значительная часть мировой промышленности окажется в уязвимом положении. Вторым по значимости производителем ниобия является Канада, но её доля несопоставима с бразильской.

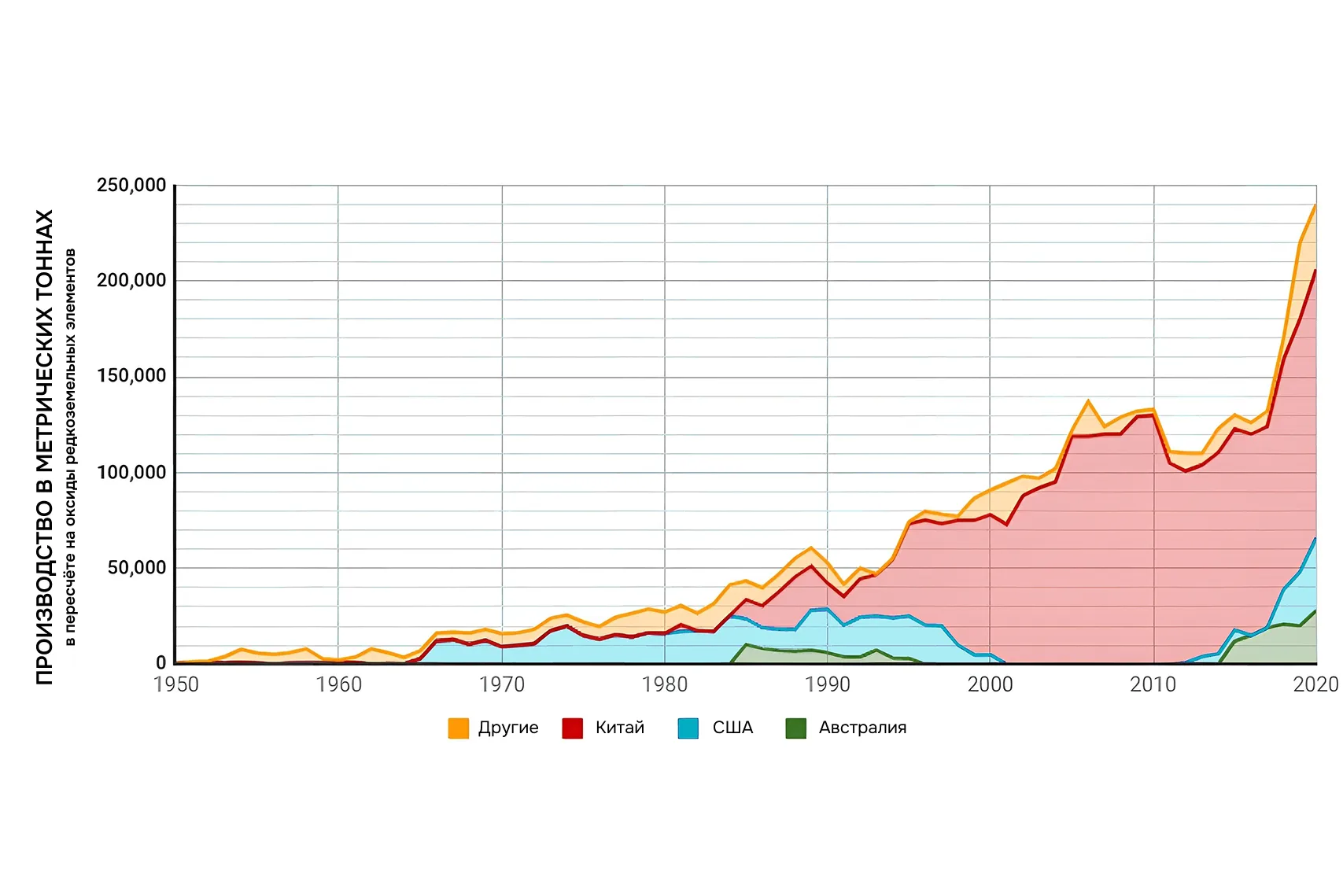

Похожая ситуация уже происходила с редкоземельными элементами. До середины 1980-х годов их основными производителями были Австралия и США. Затем на рынок вышел Китай, и остальной мир на годы утратил собственные цепочки поставок. В период с начала 2000-х до примерно 2015 года Китай фактически стал почти монопольным поставщиком РЗЭ. Лишь после этого США и Австралия начали срочно восстанавливать собственное производство.

Кто обеспечит энергетический переход

Алан Джонс говорит о своей профессии без иллюзий, но и без разочарования. По его словам, у него была «замечательная карьера в геофизике», и он с готовностью прошёл бы этот путь еще раз. Однако сегодня геонауки сталкиваются с системной проблемой — профессия стремительно стареет.

При этом с точки зрения условий работы геонауки остаются одной из наиболее устойчивых и благополучных сфер:

- уровень безработицы здесь крайне низкий;

- доходы высокие — медианная зарплата специалистов превышает 100 000 долларов США в год;

- сохраняется относительное гендерное равенство, что редкость для технических дисциплин.

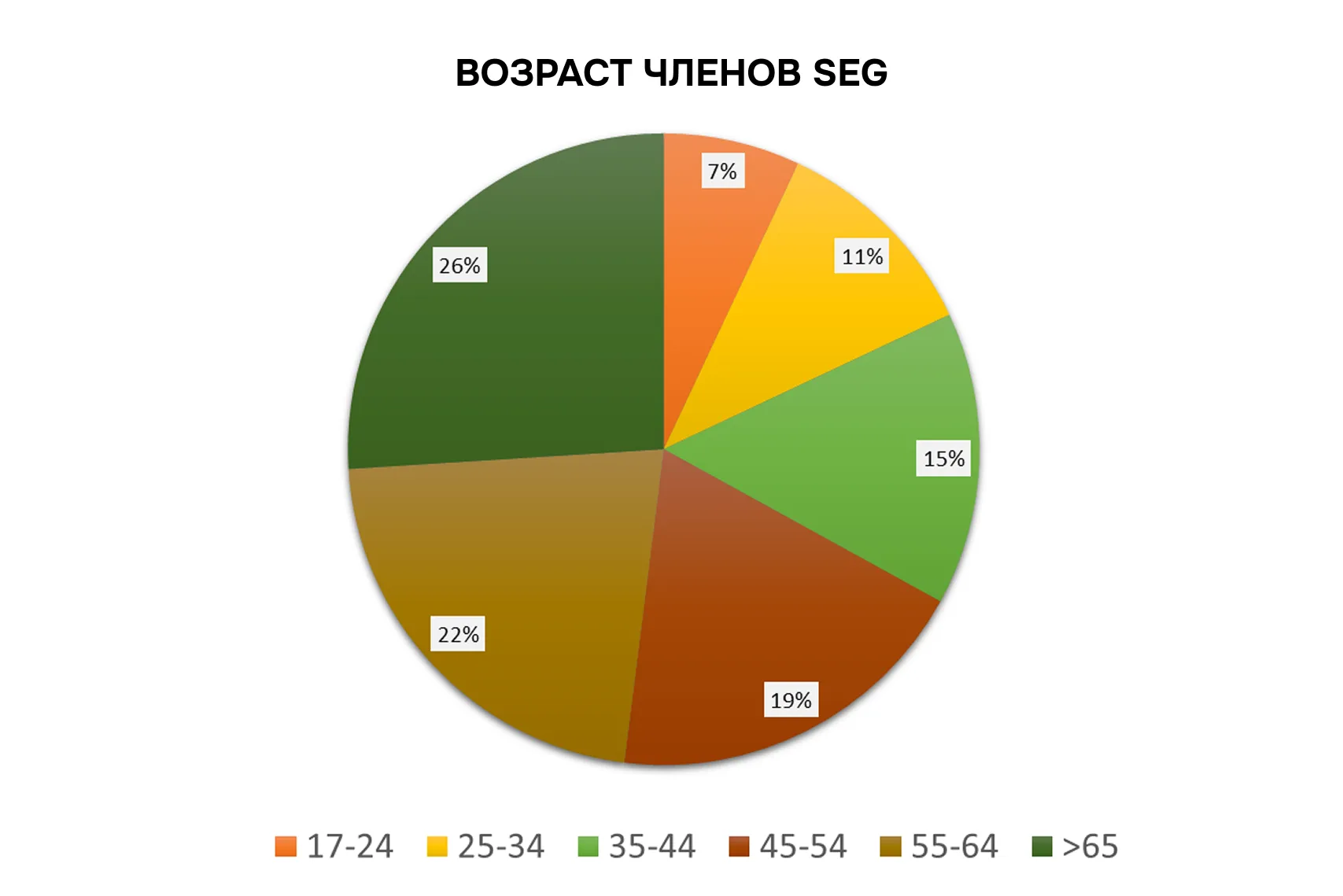

Но демографическая картина выглядит тревожно. Согласно данным Society of Exploration Geophysicists (SEG), почти половина действующих специалистов старше 55 лет, тогда как возрастные группы 23–34 и 35–44 представлены минимально. Это означает, что в ближайшие годы отрасль столкнется с массовым уходом специалистов на пенсию — и вместе с ними будет теряться накопленный за десятилетия практический опыт.

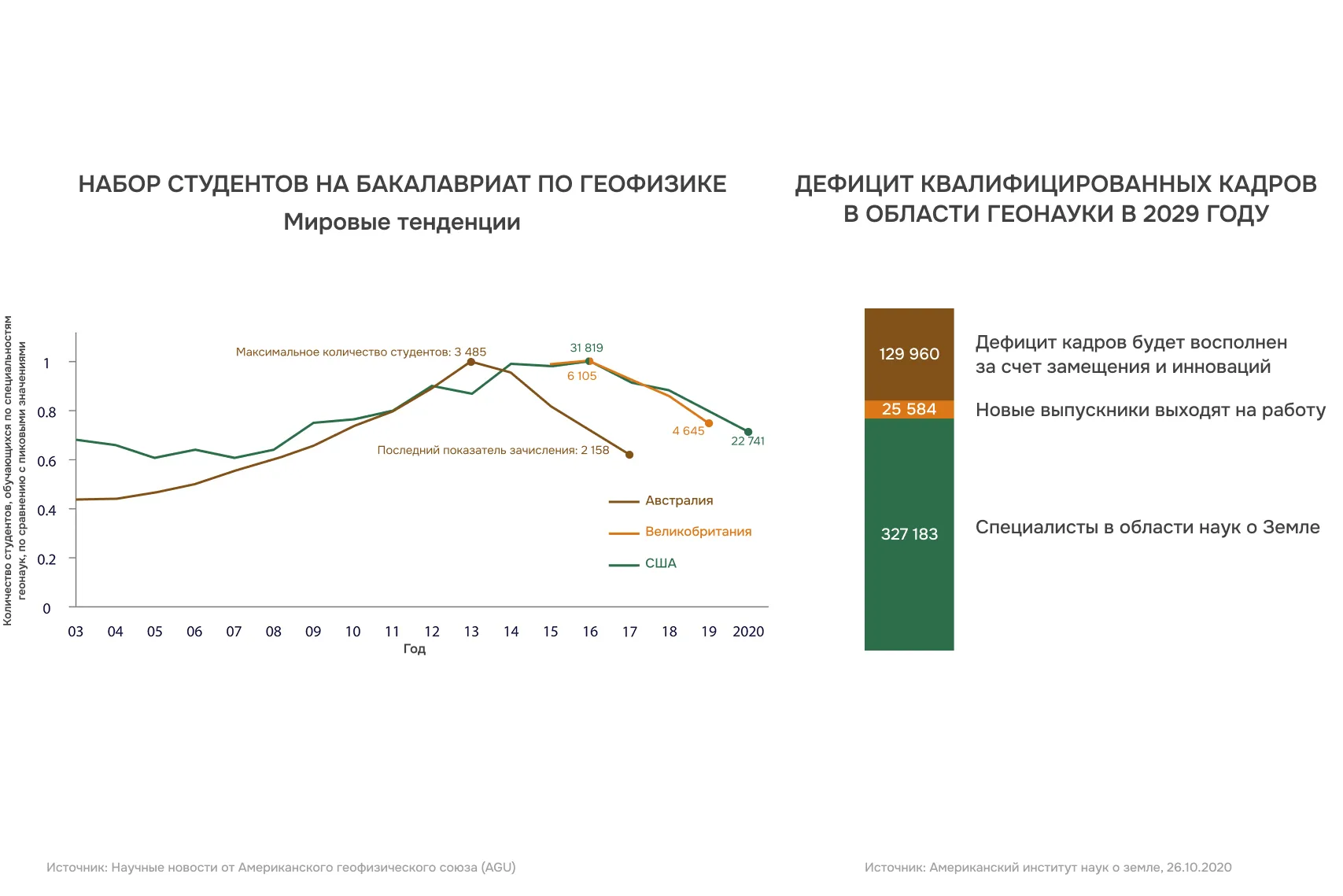

Параллельно падает приток молодых кадров. Данные, опубликованные в 2021 году в журнале EOS (AGU), показывают, что набор студентов на геологические и геофизические специальности в США, Великобритании и Австралии сократился примерно на две трети по сравнению с пиковыми значениями 2013–2014 годов. Американский институт геонаук (American Geosciences Institute) оценивает возможный дефицит кадров в США к 2030 году примерно в 130 тысяч специалистов. При этом в профессию войдёт лишь около 25 500 новых выпускников, тогда как значительная часть действующих специалистов уйдет на пенсию.

Именно здесь вопрос «стоит ли сегодня идти в геологию» перестает быть риторическим. С точки зрения долгосрочного спроса — геонауки будут нужны больше, чем когда-либо. Но без системной поддержки образования и подготовки кадров риск заключается в том, что реализовывать энергетический переход окажется просто некому.

Металлы и люди: фундамент энергетического перехода

Энергетический переход, рост потребления электроэнергии и цифровых технологий — это уже не прогноз, а реальность. Ветровые и солнечные электростанции, электромобили, новые электросети, дата-центры, серверы для искусственного интеллекта, миллиарды смартфонов и ноутбуков — всё это требует материальной базы. Металлов. Много металлов.

Расчёты, приведённые в статье, показывают: даже при максимальной переработке мир в ближайшие десятилетия столкнётся с дефицитами меди, лития, кобальта и других критических элементов. Эти материалы не возникают из воздуха и не могут быть «назначены» политическим решением. Их нужно искать в недрах, оценивать и вовлекать в разработку — причём в масштабах, с которыми человечество ещё не сталкивалось.

Именно здесь энергетический переход упирается в сложный общественный конфликт. Во многом негативное отношение к добыче объясняется её тяжелым историческим наследием: загрязнением воды, почв и экосистем, примерами безответственной разработки. Эти истории хорошо известны и до сих пор формируют общественное восприятие отрасли.

Однако из этого не следует отказ от добычи как таковой. Общество изменилось, и сегодня в большинстве стран уже невозможно вести разработку месторождений так, как это делалось 50 или 100 лет назад — «любой ценой». Напротив, формируется запрос на этичную добычу: с экологическими стандартами, прозрачными цепочками поставок и уважением к правам людей и сообществ. Но даже при самых жёстких требованиях остаётся базовый факт: без добычи металлов энергетический переход физически невозможен.

И дальше разговор неизбежно выходит на уровень профессии. Если сегодня кажется, что геология и геофизика — не самые очевидные направления для будущего, цифры говорят об обратном. По мере роста спроса на металлы именно специалисты, способные находить, понимать и ответственно осваивать недра, будут играть ключевую роль. Металлы нужны всем. Их нужно искать. И кому-то — этим заниматься.

Поэтому если у вас или у ваших детей возникает вопрос, стоит ли идти в геологию, после всех этих фактов и цифр ответ, скорее всего, уже становится очевидным.